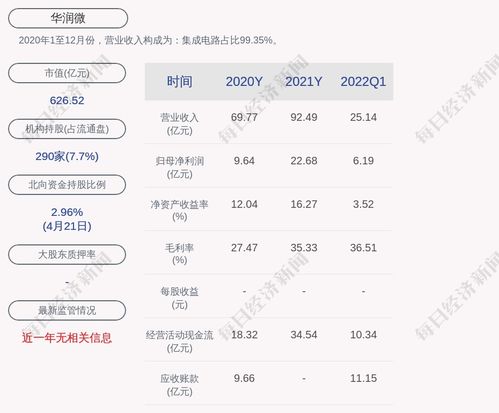

上海证券有限责任公司王盼近期对锦波生物进行研究并发布了研究报告《Q3业绩超预期净利润同增169%,胶原龙头新品不断接力》,本报告对锦波生物给出买入评级,当前股价为209.0元。

锦波生物(832982)

投资摘要

事件概述

10月26日,公司发布2023年三季报,23Q1-Q3公司营收5.17亿元,同增105.64%;归母净利润1.92亿元,同增173.75%;扣非后归母净利润1.84亿元,同增179.77%。其中,23Q3营收2.01亿元,同增106.43%;归母净利润0.83亿元,同增168.75%;扣非后归母净利润0.80亿元,同增173.58%。

分析与判断

业绩高增,重组胶原蛋白三类械先发优势明显。23年前三季度及单Q3业绩均实现三位数高增,公司通过提升产品质量和服务、加大品牌宣传力度,深耕优质老客户,且不断拓展新客户、新渠道、新模式和新产品布局,业绩取得亮眼成绩。利润端,公司盈利能力显著提升,23Q1-Q3毛利率/净利率分别89.97%/37.02%,同增5.60/9.47pcts,其中Q3毛利率/净利率分别91.26%/41.19%,同增5.36/9.71pcts。费用端,公司费用管控良好,销售费用持续优化。23Q1-Q3销售/管理/研发费用率分别21.36%/11.48%/11.86%,同比-5.69/-0.45/-0.92pcts。其中23Q3销售/管理/研发费用率分别21.99%/10.36%/10.05%,同比-3.65/-0.95/-1.37pcts。

分业务看,23H1公司医疗器械/功能性护肤品/原料及其他收入分别2.77/0.31/0.09亿元,同增140.25%/1.18%/3.65%;毛利率分别为92.73%/64.04%/64.71%,同比+5.08/-2.97/-20.63pcts。在功能性护肤品方面,公司618前夕推出“ProtYouth”,拉动单一成分功能性护肤品同增881.05%。在原料方面,公司原料产品具备较强的市场竞争力,并积极布局海外业务。

在医疗器械方面,薇旖美先发优势明显,渠道铺设进展顺利。23H1旗下薇旖美拥有销售团队87人,已覆盖终端医疗机构超1500家。医用敷料方面,随着植入剂产品的销售规模快速增长,公司民营医疗机构的较快覆盖,带动了医用敷料的销售。另外,单一材料医疗器械产品销售实现278.53%同增,拉动整体医疗器械业务收入,其高毛利及其占比提升推动医疗器械毛利率显著提升。

注重研发创新,拓展胶原蛋白应用场景。23Q1-Q3研发投入0.61亿元,同增90.88%,占比收入11.86%;23H1共获得国内发明专利授权项,取得国际发明专利授权2项,并获得6个第二类医疗器械注册证。公司高度重视功能蛋白系统性创新研发,与国内多所知名院校和医疗机构保持长期合作,不断扩充研发实力。在研管线丰富,重组人源化胶原蛋白临床应用场景有望进一步拓展。

投资建议

重组胶原蛋白赛道景气度高,伴随行业技术不断升级,增长空间广阔。锦波生物为重组胶原蛋白领军企业之一,拥有国内首个获批III类医疗器械证的重组人源化胶原蛋白产品,先发优势明显。公司在重组人源化胶原蛋白领域处于国际技术领先地位,薇旖美新品上市销售,有望抢占更多市场份额,贡献公司业绩增量。在抗病毒领域,公司产品产业化成功、积累诸多原创性技术,产品研发有序推进。预计公司

104.3%/+58.3%/+41.0%;归母净利润分别2.99/4.43/5.67亿元,同比分别+173.9%/+48.2%/+28.0%。对应EPS分别为4.39/6.51/8.33元/股,对应PE分别为44/30/23倍,维持“买入”评级。

风险提示

研发项目不及预期风险;在研项目市场开拓不及预期风险;在研产品集采”政策相关风险;医疗美容行业相关风险;医疗器械及化妆品产品政策变动风险。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![汤志彦2023年三季度表现,鹏华丰和债券(LOF)A基金季度跌幅2.72%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f427a8fff.jpeg)

![大有大的难处!诺和诺德也有自己的“体重问题”[20240426更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536f3b2d6b0a.jpg)

![艾德生物(300685)2023年三季报简析:增收不增利[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f37435ed6.jpeg)

最新评论