东吴证券股份有限公司吴劲草,谭志千近期对明月镜片进行研究并发布了研究报告《2023三季报点评:离焦镜暑期旺季表现亮眼,费用投放有明显增长》,本报告对明月镜片给出买入评级,当前股价为30.6元。

明月镜片(301101)

投资要点

2023年Q3公司实现归母净利润同比+21%,基本符合预期。公司2023年10月23日晚披露2023年三季报,2023年前三季度,公司收入5.6亿元,同比+23.8%,归母净利润1.2亿元,同比+40.3%,实现扣非归母净利润1.07亿元,同比+62%。单看Q3,公司实现收入1.97亿元,同比+17%,实现归母净利润4230万元,同比+21%,实现扣非归母净利润3643万元,同比+34.6%。2023年Q3非经常项目中主要为投资收益586万元。

2023年Q3毛利率进一步提升,销售费用投放有明显增加:2023Q3公司整体毛利率60.2%,同比增加4.8pct,销售费用率23.0%,同比增加8.1pct,管理费用率10.51%,同比增加0.6pct。

公司拳头产品延续较好销售,离焦镜暑期旺季表现亮眼:2023年Q3公司镜片业务实现收入1.61亿元,同比+26.7%(剔除出口业务),2023年前三季度公司实现离焦镜销售收入9971万元,同比+74%,其中单2023Q3离焦镜收入4490万元,“轻松控”系列产品在暑期旺季业绩亮眼,环比继续大幅增长,且结构上二代产品占比进一步提升。此外公司常规镜片的明星产品同样表现突出,大单品持续领涨,PMC超亮系列2023年Q3收入同比+77.3%、1.71系列产品同比+26.6%。

轻松控Pro12个月的临床数据显示有效率达到60%。2023年5月,明月镜片在北京举办了轻松控临床报告发布暨研讨会。华西医院教授公布的报告表明:最近一季度,轻松控Pro延缓近视加深有效率达82%,戴镜12个月,轻松控Pro延缓近视加深有效率为60%,97%受试者能在1天内适应镜片。

盈利预测与投资评级:明月镜片2023年Q3销售表现增长稳健,费用端支持有一定增长,出于谨慎和消费环境面临的压力,我们下调公司2023-2025年归母净利润从1.8亿元/2.2亿元/2.7亿元至1.68亿元/2.06亿元/2.5亿元,最新收盘价对应2023年-2025年PE为37/30/25倍,维持“买入”评级。

风险提示:离焦镜推广不及预期,离焦镜市场竞争加剧,费用投放过高等

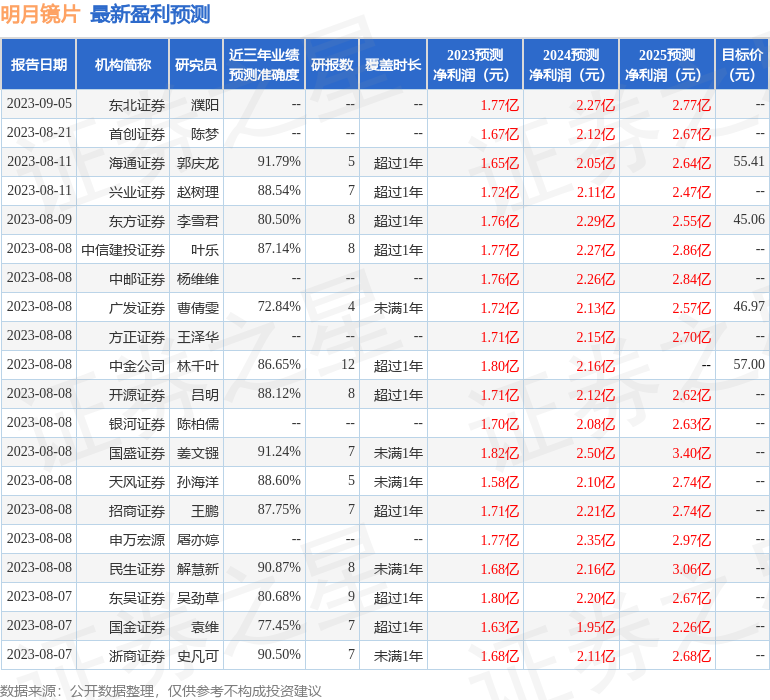

证券之星数据中心根据近三年发布的研报数据计算,海通证券(600837)郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值高达91.79%,其预测2023年度归属净利润为盈利1.65亿,根据现价换算的预测PE为37.37。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级12家,增持评级8家;过去90天内机构目标均价为51.11。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![王贵重2023年三季度表现,嘉实创业板两年定期混合基金季度跌幅4.46%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f2485ba7b.jpeg)

![吴悠2023年三季度表现,嘉实产业优选混合(LOF)A基金季度跌幅1.67%[20240426更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f20bbcf8f.jpeg)

最新评论