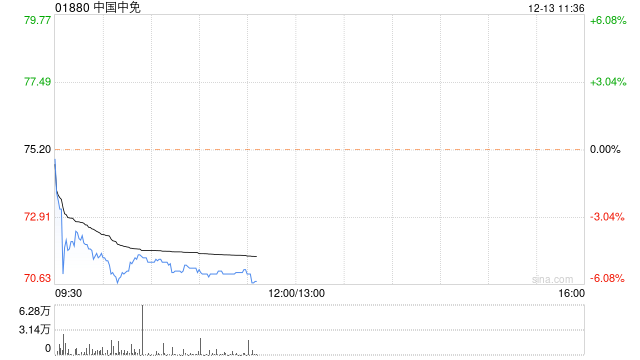

摩根士丹利发布研究报告称,由于中国中免(01880)估值与行业相比处于合理水平,将其评级由“增持”降至“与大市同步”,并认为宏观环境疲弱及负财富效应应会进一步拖累作为主要旅游零售受众的中产阶层的消费,目标价由145港元下调34%至95港元。同时下调公司收入预测,以反映温和的旅游零售需求及竞争加剧,2023-2024年每股盈利预测也分别下调5%及27%,至2.97元人民币及4.06元人民币。

(责任编辑:贺

摩根士丹利发布研究报告称,由于中国中免(01880)估值与行业相比处于合理水平,将其评级由“增持”降至“与大市同步”,并认为宏观环境疲弱及负财富效应应会进一步拖累作为主要旅游零售受众的中产阶层的消费,目标价由145港元下调34%至95港元。同时下调公司收入预测,以反映温和的旅游零售需求及竞争加剧,2023-2024年每股盈利预测也分别下调5%及27%,至2.97元人民币及4.06元人民币。

(责任编辑:贺![视频|经济学者林义相:应通过启动股市来接力房市 起到配置经济增长资源的作用[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653788c1dee63.jpg)

![集采重压下,长春高新前三季业绩增速交出最差成绩单[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788831d8b5.jpeg)

![圣农发展最新公告:第三季度净利同比增长7.61%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378849038fb.jpg)

![财政部:1-9月累计房产税2600亿元,同比增长7.5%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537880e49f67.jpg)

![安科生物最新公告:第三季度净利同比增长3.29%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653787968b1d5.jpg)

![巨星传奇现涨超8% 招商证券首予增持投资评级[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653786a45fe4f.jpeg)

![日本交易市场日评10月24日:美长期利率骤然下跌,美元汇率走低黄金价格上涨[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537858044d2d.jpg)

![华体科技(603679.SH):第三季度计提各项减值准备共计1775.49万元[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537848a2ce45.jpg)

最新评论