专题:频频遭袭!多家集装箱航运公司暂停在红海航行

国投安信期货研究院

1. 事件回顾

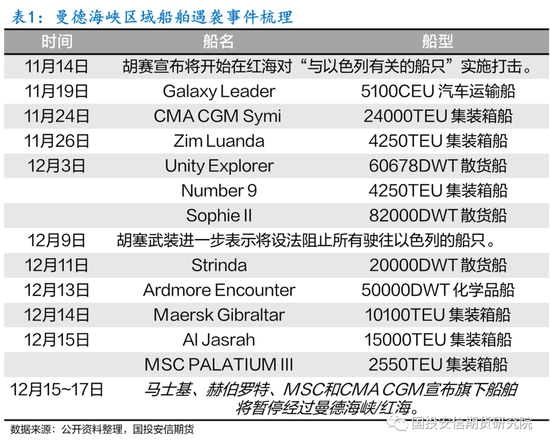

自10月7日本轮巴以冲突爆发以来,其对于航运市场的影响逐渐加大。冲突之初,受到影响的主要是以色列及其附近的埃及、约旦、黎巴嫩等国家的港口运营。至11月中旬,也门胡赛宣布将开始在红海对“与以色列有关的船只”实施打击。在11月19日,一艘悬挂巴哈马旗、由日本邮船运营的汽车运输船“银河领袖号” (Galaxy Leader)在曼德海峡附近被胡赛武装扣押,成为自该发言后遭袭的首艘商船。与此同时,各航司纷纷将涉及以色列背景的船只调离红海相关航线。

12月9日,胡塞武装进一步表示将设法阻止所有驶往以色列的船只。随后其对商船的袭击频率增高,12月14日和15日,马士基、赫伯罗特和地中海航运运营的三艘集装箱船遭到胡塞武装的袭击。随后马士基、赫伯罗特、地中海航运和达飞接连宣布旗下船舶将暂停经过曼德海峡及红海区域,目前四家航司在欧线的运力占比接近50%,市场对于航司未来是否会避开该区域而绕行好望角前往欧洲的猜测不断升温。

2. 绕航好望角将形成较大运力缺口

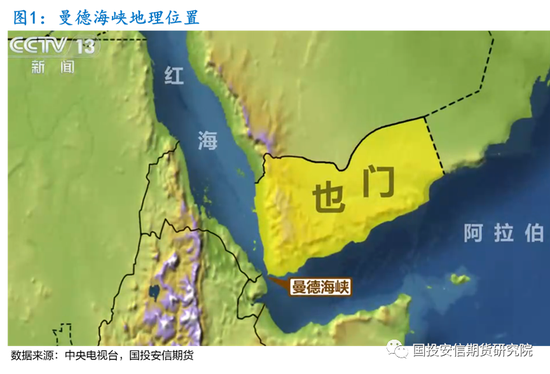

本次冲突主要区域曼德海峡(Bab al-Mandab Strait)位于也门和吉布提之间,是连接红海和阿拉伯海的狭窄海峡。对于集装箱海运市场来说,曼德海峡也是传统的亚洲至地中海和西北欧集装箱船航线的必经之路,通常集装箱船从亚洲国家出发,经过马六甲海峡进入印度洋,然后通过曼德海峡进入红海,最终抵达地中海和欧洲。若曼德海峡通行受阻,则亚洲至地中海和西北欧航线需绕行好望角,将大大增加通航距离, 进而对于集运市场的运力供应形成扰动。

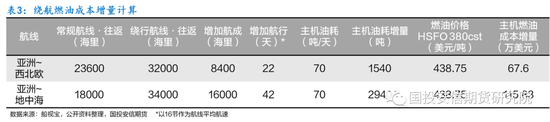

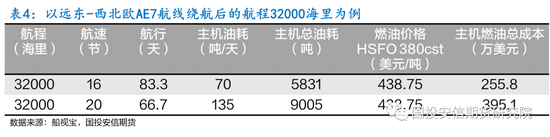

我们尝试估算绕航后额外需要的运距,并计算由此带来的供应增量需求,以及主机燃料成本增加规模。以下算例基于一艘15000TEU集装箱船。

远东-西北欧:根据估算,远东-西北欧航线绕航前后相差8000海里(往返),若仍以当前的平均航速运营,则往返路程需额外消耗20天,需额外25%-30%的运力补充(约为30-40艘),才能保持当前每周的投放规模。从成本角度而言,苏伊士运河的通行费约为60万美元/次,正好可以抵消燃油成本增加部分。

远东-地中海:根据估算,远东-地中海航线绕航前后相差约16000海里(往返),若仍以当前的平均航速运营,则往返路程需额外消耗40天,需额外80%的运力补充(约为50-60艘),才能保持当前每周的投放规模。与此同时,燃油的额外消耗也会给绕行带来额外成本。

由于欧地航线的航线长,挂靠港口多,通常部署尺度较大的集装箱船,因而这两条航线的平均吨位都在10000TEU以上。但据统计,目前全球8000TEU以上的闲置运力仅有29艘,即便是考虑未来两个月8000TEU以上的新船交付,也只有额外的30艘新增运力,因而若航司想在绕航的背景下保持当前运力投放则必须选择提速航行。

但提速航行就意味着对每海里油耗的显著增加。以远东-西北欧航线为例,若完全依靠提速满足当前的运力缺口,则意味着航速需较当前上浮25%至20节(考虑到EEXI等环保规范,20节已是大型集装箱船当前能达到的较为极限的航速),则单日油耗需上升至135吨/天,往返航程的油耗则需额外140万美元,摊薄至单箱燃油成本则额外需要72美元/TEU(假设去程装载率90%,返程装载率40%)。

3. 后续展望

目前看来事件仍处于发酵阶段,无论是对于现货市场,还是期货市场,积极情绪将延续。而在实际运力投放方面,考虑到原先在未来几周发运的船只目前应已通过红海区域,因而近期的供应尚不会形成显著短缺。

向前看,未来若确需绕航,则运力将会出现较大缺口,尤其是地线因航程显著上升,缺口较为刚性。预计航司可能会在考虑装载率和成本的基础上,通过提速、空航、吸收新增运力、调配其他航线运力的方式来补充亚欧间的运力供应,明年一季度的新增运力会有较为有效的吸收,进一步来说可能在一定程度上扭转当前“天量交付”下的供应压力,有望持续对于随后的运价形成支撑。

但考虑到欧洲通胀压力、苏伊士运河断航后埃及当局的收入损失等因素,曼德海峡的航路中断或面临较大的政治压力,需持续关注相关事件的发展进程,该地区局势也可能在多国的介入下获得缓和,届时若通航恢复正常,则前期的战争风险溢价则将明显回撤,但考虑到当前巴以冲突风险上升后,未来无论航道是否发生改变,船东都将寻求对于运输风险的溢价,运价中枢较传统年份或将有所上移。

国投安信期货

能源首席 高明宇 期货投资咨询证号:Z0012038

中级分析师 李海群 期货从业资格证号:F03107558

![明月镜片(301101)2023年三季报简析:营收净利润双双增长,盈利能力上升[20240501更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653710c01a874.jpeg)

![森泰股份(301429)2023年三季报简析:净利润减43.55%[20240501更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65371086d51c1.jpeg)

![渣打集团(02888.HK)10月20日斥资1705.07万英镑回购234.48万股[20240501更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537104955b89.jpg)

最新评论