开源证券股份有限公司陈雪丽,王高展近期对苏垦农发(601952)进行研究并发布了研究报告《公司信息更新报告:小麦粮油价格回暖经营改善,公司业绩修复长期向好》,本报告对苏垦农发给出买入评级,当前股价为10.47元。

苏垦农发(601952)公

小麦粮油价格回暖经营改善,公司业绩修复长期向好,维持“买入”评级

苏垦农发发布 2023 年三季报, 2023 前三季度实现营收 86.20 亿元(yoy-4.32%),归母净利润 5.31 亿元(yoy -12.10%)。单 Q3 实现营收 33.32 亿元(yoy +16.54 %),归母净利润 2.49 亿元(yoy -2.59 %)。 2023Q3 以来小麦及粮油价格回暖,稻米价格高于 2022 年同期, 我们维持公司 2023-2025 年盈利预测不变,预计公司2023-2025 年归母净利润分别为 7.43/9.83/11.64 亿元,对应 EPS 分别为0.54/0.71/0.84 元,当前股价对应 PE 为 19.1/14.4/12.2 倍。 公司经营环比改善, 业绩修复长期趋势向好,维持“买入”评级。

小麦粮油价格回暖麦种销售高增,看好 Q4 水稻价格上涨盈利改善

小麦: 报告期内,公司自产小麦、外采小麦、 麦种销量分别为 23.50、 25.39、 16.02万吨, 分别同比-14.67%、 -15.73%、 +50.23%。 2023Q3 以来小麦价格上行,公司加大小麦及麦种销售, 麦种销量实现较大增长。 公司小麦销售集中于前三季度,预计 2023Q4 小麦销量环比减少,部分小麦或经加工转为毛利更高的麦种出售。食用油: 报告期内,公司食用油销量 23.35 万吨, 同比+10.81%, 2023 下半年食用油价格回暖,公司顺势加大销售力度。产能方面,公司靖江龙威项目复产有序推进, 预计 2 年后可投产。 稻米: 报告期内,公司水稻、稻种、大米销量分别为13.86、 9.33、 25.07 万吨,分别同比-33.28%、 +27.94%、 +2.39%。 2023 年水稻均价好于 2022 年同期,我们预计 2023Q4 公司将扩大水稻销售力度提振业绩。

麦芽业务聚焦高端稳健发展, 公司资金充裕高分红经营长期趋势向上

报告期内,公司销售麦芽 17.09 万吨(同比+0.68%), 公司麦芽业务产能 25 万吨,聚焦拓展高端品牌市场,产品客户认可度高,稳健发展。 财务方面, 公司长期维持高分红比例回馈股东, 2022 年股利支付率达 50%, 截至三季度末公司资产负债率 53.49%(同比-1.85pcts),账面货币资金 8.06 亿元,资金充裕,年 5 万亩土地拓展目标稳步推进,经营趋势长期向上。

风险提示: 种植成本涨幅超预期,大小麦价格涨幅不及预期,需求不及预期

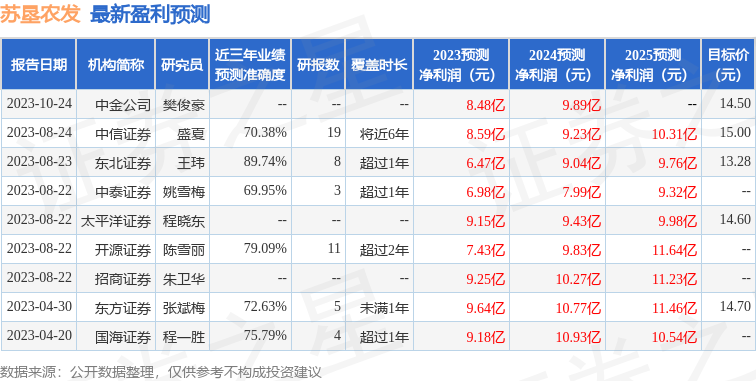

证券之星数据中心根据近三年发布的研报数据计算,东北证券(000686)王玮研究员团队对该股研究较为深入,近三年预测准确度均值高达89.74%,其预测2023年度归属净利润为盈利6.47亿,根据现价换算的预测PE为22.3。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为13.85。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![视频|李大霄:全球两大资产存在踏空风险[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378104862e8.jpg)

![沙特将在2030年前投资数千亿美元用于可再生能源和天然气发电[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537801577b53.jpg)

![新粮上市,玉米价格重心下移,预计短期内还将小幅回落,需求提升有限![20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377e730840c.jpg)

![麦格理:重申滔搏“跑赢大市”评级 目标价上调至8港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d8131dc0.jpeg)

![野村:维持国药控股“买入”评级 目标价降至33.31港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d4425772.jpeg)

![十月稻田午后拉升上扬 股价现涨超5%[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d071496b.jpeg)

![信用卡消费业务表现强劲 巴克莱Q3盈利超预期[20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377c91e446d.jpg)

![市场震荡反弹 近22亿主力资金流向证券板块[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377c5343daa.jpeg)

最新评论