尽管与“核”沾边,看起来有些危险,但核药最近有点火。

美国时间12月26日,百时美施贵宝宣布将以每股62.50美元的现金收购RayzeBio,溢价率达到105%。消息发布当日,RayzeBio股价大涨100.85%,并创造了62.1美元的历史最高价,而此时距离这家核药公司成立不过3年,距离其登陆纳斯达克不足4个月。

这起核药最大并购案,是核药站上风口的掠影。根据沙利文12月28日发布的《中国放射性药物产业现状与未来发展蓝皮书》(以下简称《蓝皮书》),2022年,国内放射性药物融资金额已接近9亿元,2023年先通医药E轮融资金额超11亿元。

不过,根据国内多家企业人士的分享,核药产业链中还有核素生产、自主创新等诸多问题仍待解决,这个过程很难一蹴而就。

核药成跨国公司新宠 诺华Pluvicto有望变身“重磅炸弹”

核药(又称放射性药物、核素药物),是指一类含放射性核素,用于医学诊断或治疗的特殊药物。因为相比CT、磁共振等检查,核医学检查在肿瘤疾病早期诊断、精准分期中有不可替代的功能,所以用于诊断或治疗用的放射性药物被视作“肿瘤靶向新星”。

资料显示,RayzeBio成立于2020年,是一家处于临床阶段的放射性药物治疗公司。今年9月15日,RayzeBio登陆纳斯达克的融资额达到3.11亿美元,是2023年美股生物科技领域的第二大IPO案例,而百时美施贵宝41亿美元的橄榄枝,则让其一跃成为核药赛道最大并购案的主角。

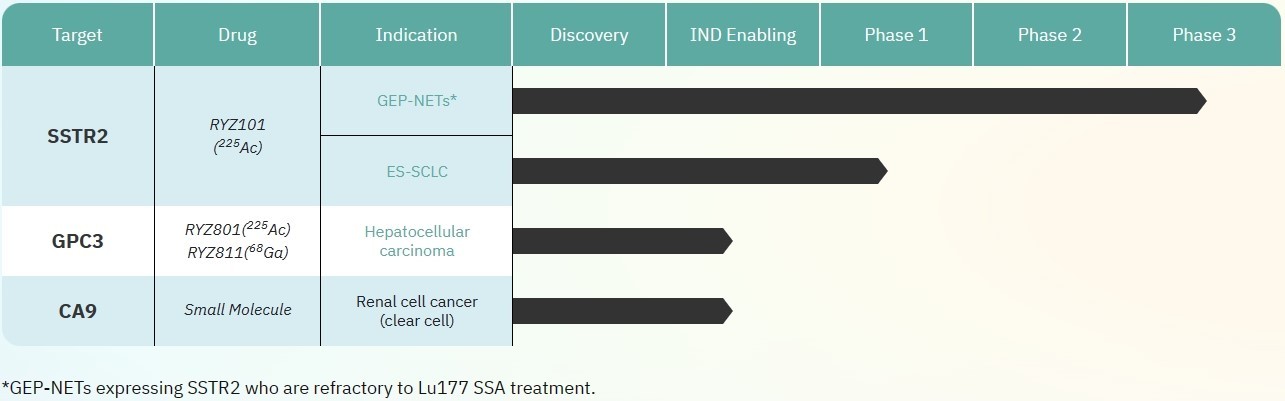

从研发管线看,RayzeBio在基于锕(Ac)的放射性药物治疗领域处于创新领先地位,目前,公司的管线项目针对实体瘤的治疗,包括胃肠胰神经内分泌肿瘤(GEP-NETs)、小细胞肺癌、肝细胞癌和其他癌症。

其中,研发进展最快的“RYZ101”旨在向肿瘤输送合成放射性同位素锕-225,评估该药物治疗GEP-NETs的流程已进入Ⅲ期临床试验。如果RYZ101的Ⅲ期临床获得成功,它将有望成为全球首个获批的锕-225放射性药物疗法,这或许是其深受百时美施贵宝青睐的原因之一。

RayzeBio研发管线 图片来源:RayzeBio官网

值得注意的是,百时美施贵宝不是首个对核药赛道感兴趣的跨国药企。今年9月20日,罗氏旗下基因泰克与PeptiDream达成一项高达10亿美元的多靶点合作和许可协议,旨在发现和开发新型大环肽-放射性同位素(肽-RI)偶联药物;10月3日,礼来宣布将以14亿美元收购Point Biopharma Global,正式进军癌症靶向放射治疗(核素偶连药物)领域。

而目前手持两款RDC(核素偶联药物)的诺华,早在6年就开始布局――2017年,诺华以39亿美元收购Advanced Accelerator Applications,获得其放射性偶联药物Lutathera;2018年10月,诺华以21亿美元收购Endocyte,获得小分子靶向放疗前列腺癌药物177Lu-PSMA-617(即Pluvicto)。目前,诺华在放射性药物领域的并购金额位于前列,其放射性药物平台亦是通过并购的方式搭建。

Lutathera和Pluvicto的销售成绩则验证了核药的潜在市场。根据诺华2023年三季报,前三季度Pluvicto的销售额为7.07亿美元,第三季度销售额为2.56亿美元,同比增长220%;Lutathera前三季度的销售额为4.58亿美元,同比增长34%;第三季度销售额为1.59亿美元,同比增长20%。按照增长势头,Pluvicto有望成为年销售金额破10亿美元的“重磅炸弹”。

国内在研核药共32款 首个自研1类新药已完成Ⅲ期临床试验

根据《蓝皮书》,截至2023年10月,全球已上市放射性新药品种达到64款,创新性放射性药物的研发管线达到339种,这些在研药物同时覆盖诊断和治疗领域,适应症覆盖多种疾病领域,除癌症领域外,还覆盖精神疾病、自身免疫性疾病等领域。

值得注意的是,截至2023年10月,中国已有42种放射性药品获批上市,其中24款放射性药物仅用于诊断、15款放射性药物仅用于治疗、3款放射性药物既用于诊断也用于治疗,并且20多种药品为2022年医保目录乙类药品,涉及公司有原子高科、成都欣科医药、天津赛德生物制药等。

另外,截至2023年10月,32款放射性药物处于临床试验及申请上市阶段,其中24款为诊断用放射性药物、8款为治疗用放射性药物。不同于已上市放射性药物大多为仿制药,在研的放射性药物大多为创新产品,在32款放射性药物中仅有8款药物为仿制药。

具体来说,在研的24款诊断用放射性药物中,有4款药物为RDC药物,分别为恒瑞医药(600276)的镓[68Ga]依索曲肽、Telix的TLX591 CDx、远大医药的锆[89Zr]吉伦妥昔单抗,以及瑞迪奥用于SPECT/CT肿瘤显像剂99mTc-3PRGD2,其中99mTc-3PRGD2是中国首个自主研制的核医学l类创新药,目前已完成用于肺部肿瘤良恶诊断及淋巴结转移诊断的III期临床试验,公司刚于11月与百洋医药签署了《商业化合作战略协议》。

而在研的8款治疗用放射性药物中,4款药物布局了前列腺癌这一适应症,其中包括诺华的Pluvicto,该药物于2022年3月获FDA批准上市,用于治疗去势抵抗性前列腺癌,上市首年全球销售额为2.7亿美元,目前,该药正在中国开展III期临床试验。

同时,在创新药领域融资遇冷的2023年,核药领域融资逆势上行。《蓝皮书》显示,2022年中国放射性药物融资金额已接近9亿元;2023年,先通医药E轮融资金额超11亿元。整体市场情况表现突出。

这使得核药市场的预期水涨船高。据《蓝皮书》,2017年,中国显像诊断和治疗用放射性药物市场规模为22亿元。截至2021年,这一市场规模已增加至30亿元,年复合增长率达到9%,预计2021年至2025年期间,该市场的年复合增长率将达到32.4%,2025年市场规模将达到93亿元;2025年至2030年期间,该市场的复合年增长率将达到22.7%,2030年的市场规模预计将增至260亿元。

核药研发同质化问题已经出现 核素来源是目前产业最大问题

虽然核医学在疾病诊疗一体化等领域具备优势,但《蓝皮书》也提出,国内核医学产业链存在诸多痛点。

具体来说,在生产供应方面,国内企业放射性核素原料供应依赖进口,核物房建设需要进一步推动;在生产流通方面,放射性药物流通尚未形成全国性、规范化的放射性药物分销配送渠道;在医院准入方面,核药存在多个壁垒;在临床应用方面,存在供应不足、专业人员少、渗透率低,以及未纳入医保等问题。

在12月28日的《蓝皮书》发布会上,多家公司人士发表了相关观点。对于核素生产,中国同辐总工程师杜进表示,目前放射性核素的生产主要有三种方式:核反应堆生产、加速器生产和从裂变产物中提取。其中,核反应堆是国家资源,难以定期用于生产;加速器的使用和维护则更“轻”,很多企业会依托于加速器生产,但一般的加速器还无法生产α核素这一极具治疗前景的核素;从裂变产物中(如乏燃料)提取也依赖于国家资源。另外,目前国内还不具备生产某些核素的能力。

“像诺华的177Lu-PSMA-617,就是因为生产过程中工艺的问题、供应的问题,(使得)很好的药不能保障我们临床的使用。我想这可能也是一个长期解决过程。”杜进说。

瑞迪奥创始人王凡指出,核素的来源是目前国内核药产业的最大问题,虽然国家非常重视,并曾释放信号称世界首座商用第四代核电站有望在江西瑞金建成,但核素的供给问题在短期内还很难解决。

另外,核素不等于核药,解决了核素的问题并没有解决创新核药的问题。据王凡观察,目前核药“一个靶点有几家或十几家的企业在报”“严重同质化”。在靶向治疗的创新药方面,国内和国际间还存在一定差距,主要体现在两方面:一是靶点发现和功能确认;二是靶向分子的筛选和优化。

而这些现象的背后是科研短板:从数量上看,国内从事放射性药物研究的科研人员数量太少;从学科背景看,进行核药研发的人员多是化学背景,在靶点确认等方面存在短板,很难实现真正的创新。

“要克服这个短板,必须加强合作。加强合作不是指和医院合作,而是要和基础医学、生物学领域的科学家们合作,去发现新的肿瘤靶点,确认它的功能,看它到底能解决什么样的临床问题,这是中国核药发展从0到1的最大的瓶颈。”王凡说。

作为此前深耕ADC(抗体药物偶联物)行业的资深人士,艾博兹医药CEO乔铁成认为,国内ADC产业的成功对于RDC药物的研发有借鉴意义,即要创造一个适合Biotech成长的生态圈。“假如有一天,国产核药能做到不需要走出国门,就能找到很多公司帮忙做抗体、连接,甚至毒素这些组分,我相信RDC一定会有自己原创的分子出来。”

每日经济新闻

![友宝在线(02429.HK)10月24日起招股 发售价每股9.4-11.4港元[20240428更新]](http://zgcfw.net/zb_users/upload/water/20231024/6536fc9a0aa36.jpg)

![金雷股份缩量三连阳,持有1日上涨概率较大,看回测数据![20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536fa3fbeb0f.jpeg)

最新评论