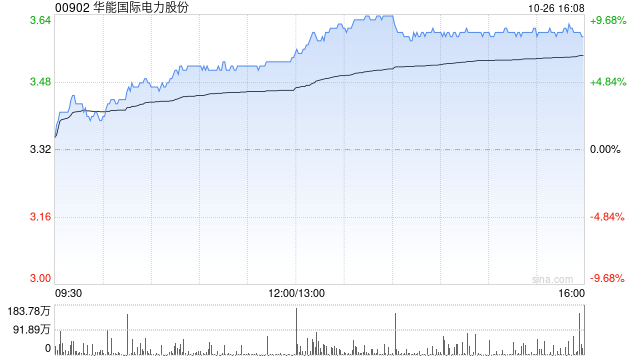

花旗发布研究报告称,维持华能国际电力(00902)“沽售”评级,预计第四季电价与首三季相近,令今年内地燃煤电厂的单位燃料成本较低;令人忧虑难持续将电费下调至明年1月,并将今年盈利预测上调60%,明年及2025年则下调3%至8%,目标价由3.8港元下调至2.7港元。公司首九个月盈利达125.64亿元,胜于预期,主要是燃料成本下调,其净负债与股本比率降至175%,现金流转正。

花旗发布研究报告称,维持华能国际电力(00902)“沽售”评级,预计第四季电价与首三季相近,令今年内地燃煤电厂的单位燃料成本较低;令人忧虑难持续将电费下调至明年1月,并将今年盈利预测上调60%,明年及2025年则下调3%至8%,目标价由3.8港元下调至2.7港元。公司首九个月盈利达125.64亿元,胜于预期,主要是燃料成本下调,其净负债与股本比率降至175%,现金流转正。

![国联水产(300094.SZ):为大型餐饮连锁企业、超市、新零售、流通批发等全渠道客户提供产成品[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374ae1698ba.jpg)

![商务部:9月份全国餐饮收入4287亿元 同比增长13.8%[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374aa6077e2.jpg)

![基石药业-B(02616)在2023年ESMO年会上以口头报告形式公布舒格利单抗一线治疗胃/胃食管结合部腺癌的注册性临床研究数据[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374a32f07fc.jpg)

![库存下降速度加快,建议关注建材板块![20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/653749f12774c.jpg)

![国金证券-中材科技-002080[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/653749b47bced.jpg)

![美国开发出“癌症生存计算器”:可预测患者生存率[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537497b716aa.jpeg)

![铜川印台检察院:以检察能动履职助推强制报告制度落地落实[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653748fe9ac63.jpeg)

![中国石墨现涨超11% 三种高敏感石墨正式纳入出口管制清单[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653748c282e16.jpeg)

最新评论