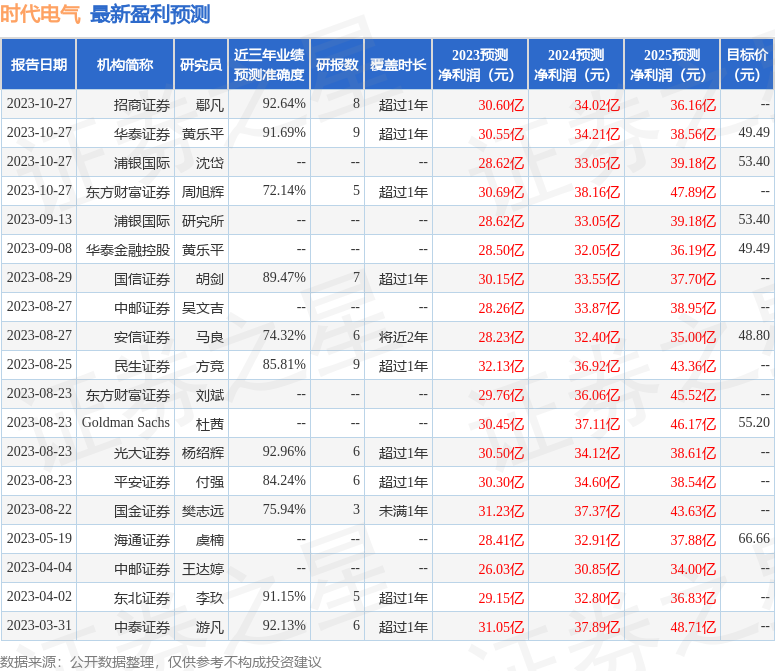

浦银国际证券有限公司沈岱,黄佳琦近期对时代电气进行研究并发布了研究报告《三季度毛利率环比改善推动利润显著提升,轨交和新兴设备都贡献利润增长》,本报告对时代电气给出买入评级,认为其目标价位为53.40元,当前股价为38.17元,预期上涨幅度为39.9%。

时代电气(688187)

我们维持时代电气(3898.HK/688187.CH)的“买入”评级及目标价。

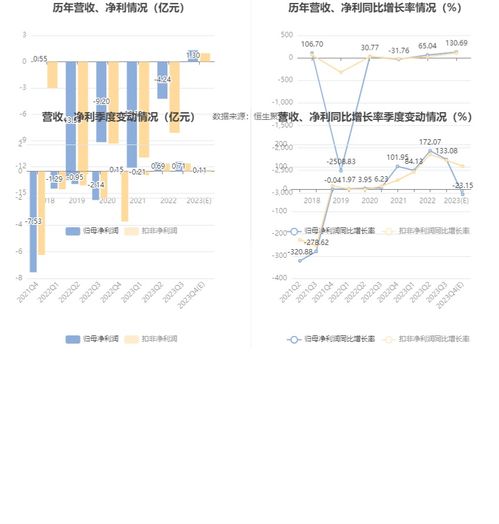

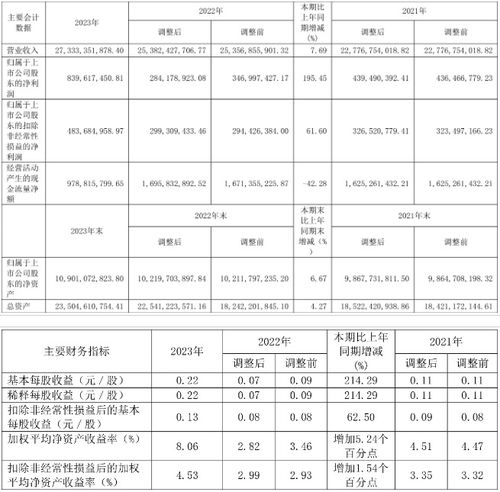

重申时代电气的“买入”评级,轨交与新兴装备(002933)业务共同推动公司基本面复苏及成长:时代电气三季度业绩表现优异,超出我们此前预测。公司三季度营收环比微增1%,但是轨交和新兴装备两个业务的毛利率都较上半年环比改善,带动公司毛利率同比增长2.6个百分点,环比增长4.2个百分点。公司的经营利润同比环比均大幅增长。公司三季度利润同比增长30%,环比增长25%,超出我们此前预测。展望未来,我们仍然看好时代电气的两个业务板块,轨交业务的持续复苏以及新兴装备业务,尤其是功率半导体板块的成长。公司当前港股、A股24年市盈率分别为16x、10x,估值具有吸引力,重申“买入”评级。

IGBT需求供需两旺,持续成长:为了应对产能缺口,时代电气不断提升当前功率半导体产线的产能利用率以及良率。公司今年的产能较去年预计提升30%。因此,在今年三季度,公司功率半导体业务收入同比增长46%,环比增长8%。我们预期公司的车用IGBT主驱模块有望达成全年配套上车100万辆的年初目标。明年三期产线的落地将进一步提升产能,满足公司下游客户需求缺口。从长期来看,公司对于SiC等第三代半导体布局,有望在2025年、2026年为公司提供增长动能。

轨交业务回暖向上,四季度有望取得季节性成长:时代电气的轨交业务板块收入同比增长16%,环比略下滑6%,表现稳健。而且,公司轨交业务毛利率较上半年提升改善。展望四季度,我们预期公司的轨交业务有望保持往年的季节性增长趋势。这主要受益于今年高铁等出行需求突破历史新高带动动车组等业务持续放量。同时,高铁列车大修、海外(如欧洲)等轨交需求也都提供了增长动能。

投资风险:新能源车销量不及预期,功率器件拉货动能不足;功率半导体行业产能扩张,供过于求;功率器件价格下行导致毛利下滑;行业竞争加剧拖累利润;轨交业务复苏放缓,需求结构性下滑。

证券之星数据中心根据近三年发布的研报数据计算,光大证券(601788)杨绍辉研究员团队对该股研究较为深入,近三年预测准确度均值高达92.96%,其预测2023年度归属净利润为盈利30.5亿,根据现价换算的预测PE为17.72。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为57.1。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论