浙商证券股份有限公司梁凤洁,洪希柠,胡强近期对中国平安进行研究并发布了研究报告《经营稳健,符合预期》,本报告对中国平安给出买入评级,认为其目标价位为65.94元,当前股价为45.46元,预期上涨幅度为45.05%。

中国平安(601318)

投资要点

业绩概览

23Q1-3累计,中国平安归母净利润875.75亿元,同比-5.6%;归母营运利润1124.82亿元,同比-9.8%;年化营运ROE为16.7%,同比-3.2pc;寿险NBV335.74亿元,同比+29.9%(重述后为+40.9%);产险综合成本率(COR)99.3%,同比+1.6pc;总体基本符合预期。

核心关注

1、盈利:预计优于主要同业

23Q1-3累计,寿险、产险、银行、资管、科技业务的归母净利润分别为599.53、99.65、229.72、-43.44、23.14亿元,寿险、银行同比+6.9%、+8.1%,其他业务同比下降,其中,资管业务亏损,同比-177.8%,承压较大。平安总体归母净利润同比小幅下降5.6%,预计优于主要同业。

2、寿险:NBV增速小幅下滑

(1)NBV:23Q1-3累计,寿险NBV同比增速+29.9%(重述后为+40.9%),相比23H1,增速边际小幅放缓2.7pc(重述后为4.1pc),符合预期。平安今年前三季度的NBV强劲增长,主要由新单保费大增驱动。23Q1-3累计,平安新单保费1447.64亿元,同比+44.8%,新业务价值率有所下降,同比下降2.6pc(重述后下降0.6pc)。

(2)渠道:①代理人:23Q3末,队伍规模36万人,同比-26.3%,相比23H1,降幅略收窄1.7pc;从产能看,平安强化绩优人群经营,队伍结构持续改善,23Q1-3,队伍的人均新业务价值近乎翻倍,同比高达+94.4%。②多元渠道:坚持发展更为均衡的专业化销售渠道是平安的重要策略之一,今年前三季度,银保等多元渠道贡献了平安NBV的15.8%。

(3)展望:平安通过队伍绩优分群、精细化经营,持续深化银保等多元渠道发展,有望塑造内功更为深厚的专业化销售渠道,助力未来业绩的长期增长。

3、产险:自然灾害拉升COR

23Q1-3累计,产险保险服务收入2355.38亿元,同比+6.8%;从COR看,同比上升1.6pc至99.3%,台风暴雨等自然灾害导致的车险及非车险赔付成本上涨是主要拖累因素,其导致COR上升1.1pc。平安在车险方面的COR控制保持较好,今年前三季度,车险COR为97.4%,持续优于行业。

4、保险投资:相对同业较稳

23Q3末,保险资金投资规模4.64万亿元,较年初+7.1%;年化净投资收益率、综合投资收益率分别为4.0%、3.7%,其中,净投资收益率同比-0.2pc,虽然受到权益市场震荡、中小企业信用风险增加等影响,平安的投资表现相对主要同业,仍然较为稳定。

盈利预测及估值

中国平安以医疗健康打造价值增长新引擎,新任联席CEO郭晓涛有望为保险板块改革发展注入新活力。预计2023-2025年中国平安归母净利润同比增速7.3%/21.4%/22.3%。现价对应2023-2025年0.55/0.51/0.47倍PEV。维持目标价65.94元/股,对应2023E集团目标PEV0.8倍,维持“买入”评级。

风险提示:改革推进滞缓,经济环境恶化,地产风险扩大,长端利率大幅下行,股市剧烈波动

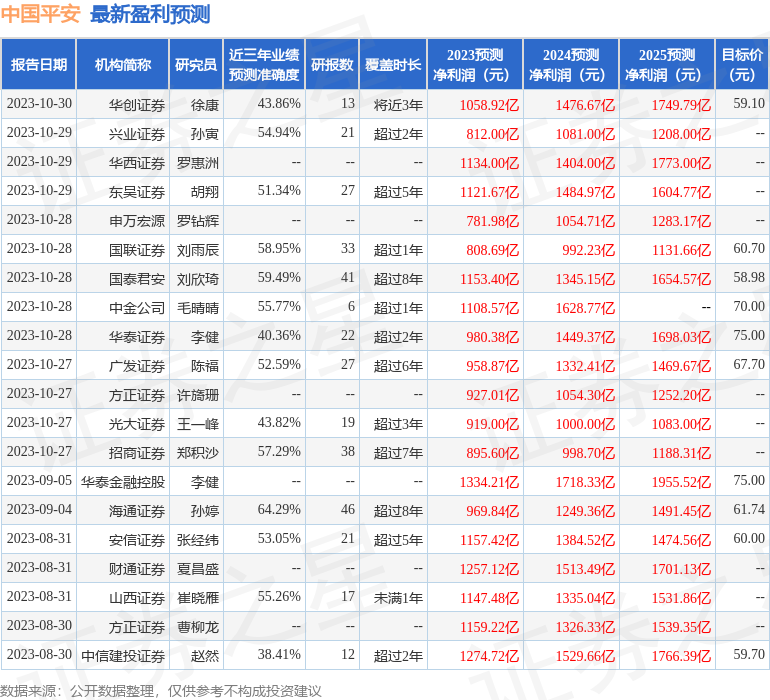

证券之星数据中心根据近三年发布的研报数据计算,海通证券(600837)孙婷研究员团队对该股研究较为深入,近三年预测准确度均值为64.29%,其预测2023年度归属净利润为盈利969.84亿,根据现价换算的预测PE为8.54。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为64.05。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

最新评论