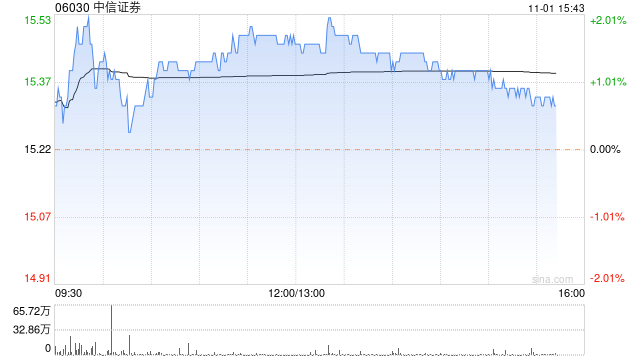

交银国际发布研究报告称,中信证券(06030)业务结构平衡,投资收益与盈利整体表现稳健。由於公司较早完成配股融资,带来杠杆率提升空间,资产增速快于同业,维持“买入”评级。该行预计2023年同比减1%至219亿元人民币,目标价21.5港元。公司前三季归母净利年减0.9%,其中第三季单季年减4.9%,降幅小于上市券商整体,整体仍保持稳定。

交银国际发布研究报告称,中信证券(06030)业务结构平衡,投资收益与盈利整体表现稳健。由於公司较早完成配股融资,带来杠杆率提升空间,资产增速快于同业,维持“买入”评级。该行预计2023年同比减1%至219亿元人民币,目标价21.5港元。公司前三季归母净利年减0.9%,其中第三季单季年减4.9%,降幅小于上市券商整体,整体仍保持稳定。

![黄金走势动荡不安,操作建议出炉,如何规避市场风险?[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378181570a5.jpg)

![恒指收跌1.05%,恒生科技指数收跌1.07%[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/653781490df15.jpg)

![视频|李大霄:全球两大资产存在踏空风险[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378104862e8.jpg)

![沙特将在2030年前投资数千亿美元用于可再生能源和天然气发电[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537801577b53.jpg)

![新粮上市,玉米价格重心下移,预计短期内还将小幅回落,需求提升有限![20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377e730840c.jpg)

![麦格理:重申滔搏“跑赢大市”评级 目标价上调至8港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d8131dc0.jpeg)

![野村:维持国药控股“买入”评级 目标价降至33.31港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d4425772.jpeg)

![十月稻田午后拉升上扬 股价现涨超5%[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d071496b.jpeg)

最新评论