东兴证券股份有限公司刘田田,常子杰,沈逸伦近期对罗莱生活(002293)进行研究并发布了研究报告《家纺业务表现稳健,期待业绩好转》,本报告对罗莱生活给出增持评级,当前股价为10.09元。

罗莱生活(002293)

事件:公司2023年前三季度主营收入37.55亿元,同比增长0.99%,净利润4.16亿元,同比增长6.17%。其中第三季度,单季度主营收入12.98亿元,同比下降2.81%,归母净利润1.32亿元,同比下降22.19%。

家纺主业表现稳健,家具业务暂时有所拖累。公司拥有罗莱、LOVO两个家纺品牌,家纺业务占到公司收入的78%,公司另有莱克星顿美式高端家具品牌。前三季度家纺业务整体表现稳健,推测收入规模有个位数增长,分渠道看,三季度推测延续了前两个季度趋势,直营渠道增长好于加盟渠道;从展店情况看,公司全年开店目标为超400家,截止上半年公司新开店176家,家纺行业开店集中在下半年,因此公司仍然保持着较为积极的开店节奏,完成全年开店目标较为乐观。海外家具业务受到美国通货膨胀宏观环境的拖累收入出现下滑,同时产能利用率不足等因素也影响了利润率表现。短期看家纺业务保证了公司整体业绩有一定增长,长期看家具业务品牌优势仍在业务转好无虞。

家纺业务利润率维持优秀,公司整体利润率有待回升,库存及现金流状况整体平稳。公司前三季度毛利率44.68%(同比+2.09pct),毛利率的提升与家纺直营业务增长较快占比提升有关,同时公司高毛利产品占比提升对毛利率亦有贡献。公司前三季度期间费用率为31.09%(同比+2.07pct),其中销售费用率23.15%(同比+1.69pct),主要系公司直营业务占比有所提升,以及备战四季度大促费用投放有所加大。公司前三季度净利率11.03%(同比+0.49pct),单三季度净利率为10.02%(同比-2.62pct),主要系三季度为费用集中投放期,以及海外家居业务利润率压力有所加大所致。全年看我们认为家纺业务的盈利能力较为稳健,同时对未来家纺加盟业务的恢复和海外家具业务的恢复带来的利润率恢复展望乐观。从经营表现看,公司前三季度库存周转天数200天,库存状况环比有所改善;前三季度经营活动产生的现金流量5.93亿元,同比和环比均大为改善,显示了公司现金状况较为健康,业绩质量优也为未来发展提供了较好的现金基础。

家纺龙头双品牌灵活抢占市场,未来空白区域持续扩张成长可期。罗莱是家纺行业龙头,拥有两个定位不同的优势品牌,同时具备渠道布局和线上线下运营经验优势。从发展节奏上看,公司近两年梳理渠道,渠道进入扩张区间,公司在家纺行业里份额提升可期。

盈利预测与投资评级:公司家纺主业线上线下持续扩张及推行精细化运营;海外莱克星顿品牌优质,看好公司持续稳健发展,同时看好公司持续较高的分红水平。预计2023-2024年归母净利润为5.90、6.85、7.86亿元人民币,目前股价对应PE分别为14.36、12.36、10.77倍,维持“推荐”评级。

风险提示:行业各渠道竞争加剧,库存消化不及时,海外高通胀持续。

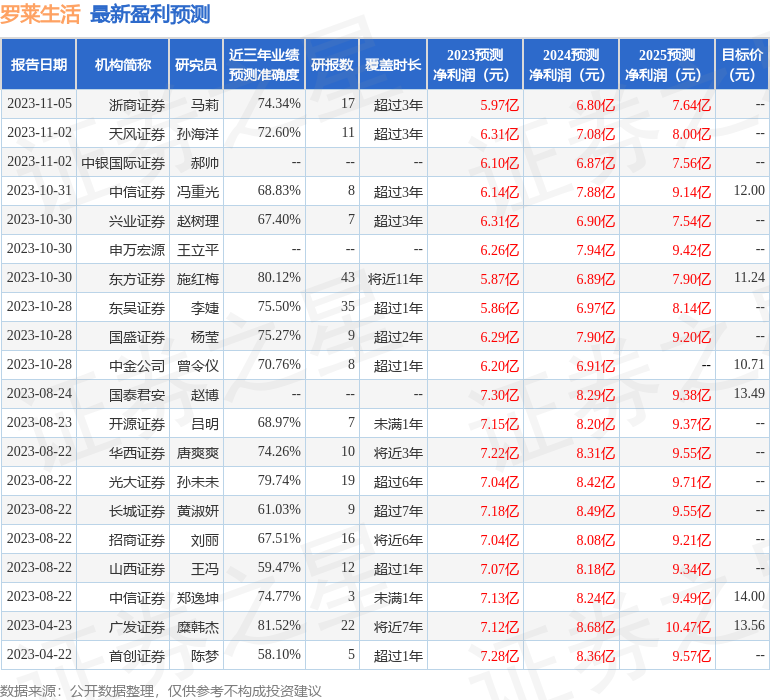

证券之星数据中心根据近三年发布的研报数据计算,广发证券(000776)糜韩杰研究员团队对该股研究较为深入,近三年预测准确度均值高达81.52%,其预测2023年度归属净利润为盈利7.12亿,根据现价换算的预测PE为11.9。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级4家,中性评级1家;过去90天内机构目标均价为12.2。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![翔丰华(300890)盘中异动 股价振幅达8.48% 上涨6.34%(10-24)[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375ad15d758.jpg)

![比特币自2022年以来首次触及35000美元 受ETF相关乐观情绪提振[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65375a56d7e7f.jpeg)

![德尔未来(002631):10月24日13时38分触及涨停板[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/65375a1d32c2e.jpg)

![裁员超7000人,美国汽车大罢工升级[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653759dff1598.jpeg)

![10月24日 13:41分 华媒控股(000607)股价快速拉升[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/653759a6736ad.jpg)

![康斯特和控股子公司取得4项专利证书[20240512更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537596c4b372.jpeg)

![安奈儿(002875)盘中异动 股价振幅达6.83% 上涨6.92%(10-24)[20240512更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537592be847b.jpg)

![电信联通联合中标陕西省智慧水利一期项目[20240511更新]](http://zgcfw.net/zb_users/upload/water/20231024/653758f13df4a.jpg)

最新评论