华鑫证券有限责任公司黄俊伟,华潇近期对中国中冶(601618)进行研究并发布了研究报告《公司动态研究报告:业绩整体符合预期,海外订单继续亮眼》,本报告对中国中冶给出买入评级,当前股价为3.22元。

中国中冶(601618)

投资要点

业绩整体符合预期,现金流略有承压

2023前三季度营收/归母净利/扣非归母净利4673.3/81.8/79.5亿元,同比+17.7%/+21.9%/+20.4%,增速整体符合预期。单季度看,2023Q3收入/归母净利润/扣非归母净利分别1328.66/9.66/9.68亿元,同比+23.2%/+15.24%/-1.81%。

盈利方面,2023前三季度毛利率/归母净利润率分别9.22%/1.75%,同比-0.4pct/+0.06pct。2023Q3毛利率/归母净利润率分别9.12%/0.73%,同比-1.23pct/-0.05pct,环比-0.01pct/-1.3pct,利润率水平有所下滑。

现金流方面,Q3经营性现金流-79.6亿元,同比净流出增加62.2亿元,推测主要是应收账款规模增长导致现金流有所承压,截止2023Q3末,公司应收票据和账款1273.98亿元,同比增加160.8亿元。

此外,截止2023年三季度末合同负债678.05亿元,同比-103.4亿元,环比Q2末增加34.3亿元,三季度工程结算进度边际向好。

新签合同同比放缓,有望受益于万亿国债落地

2023年1-9月新签合同额9,819.3亿元,同比增长5.0%。2023Q3新签合同额2,600.4亿元,同比降低9.8%,其中7-9月单月新签合同额分别为789.4/871.9/931.7亿元,分别同比+1.8%/-18.8%/-9.8%,8月和9月新签合同额同比放缓。分业务看,2023年三季度新签5000万元以上新签工程承包项目中,房屋建设/交通及基础建设/冶金工程分别新签合同1,235.8/437.4/299.7亿元,同比-0.8%/-17.3%/-10.3%。我们认为,万亿国债将对基建投资产生积极影响,公司有望受益于后续国债落地。

持续发力“一带一路”,海外订单维持高增

作为全球最大的冶金建设承包商和运营服务商,中国中冶是实施“走出去”战略比较早的央企之一,目前在“一带一路”共建国家设立的海外机构占比超过60%,“一带一路”共建国家的在建海外项目占比将近90%。

公司持续以钢铁冶金产能合作和重大基础设施项目建设为重点,加速实现公司海外业务的规模增长。10月17日,“一带一路”企业家大会在北京召开,会上中冶集团巴布亚新几内亚瑞木项目团队与新加坡综合电池金属有限公司签署镍钴矿石供应框架协议。2023年前三季度,公司新签海外合同额人民币328.2亿元,较上年同期增长32.6%,海外订单维持高增。

盈利预测

我们预测公司2023-2025年收入分别为6843.24、7765.23、8797.29亿元,EPS分别为0.60、0.71、0.83元,当前股价对应PE分别为5.4、4.5、3.9倍,考虑到公司作为冶金建设龙头企业,持续发力一带一路打开增长空间,有望迎来估值提升。此外,虽然2023Q3利润率水平下滑,但后续营收和利润都均有望受益于万亿国债落地,因此维持“买入”投资评级。

风险提示

1)基建投资增速放缓;2)公司业绩不及预期;3)海外订单具有不确定性;4)资源开发业务不及预期。

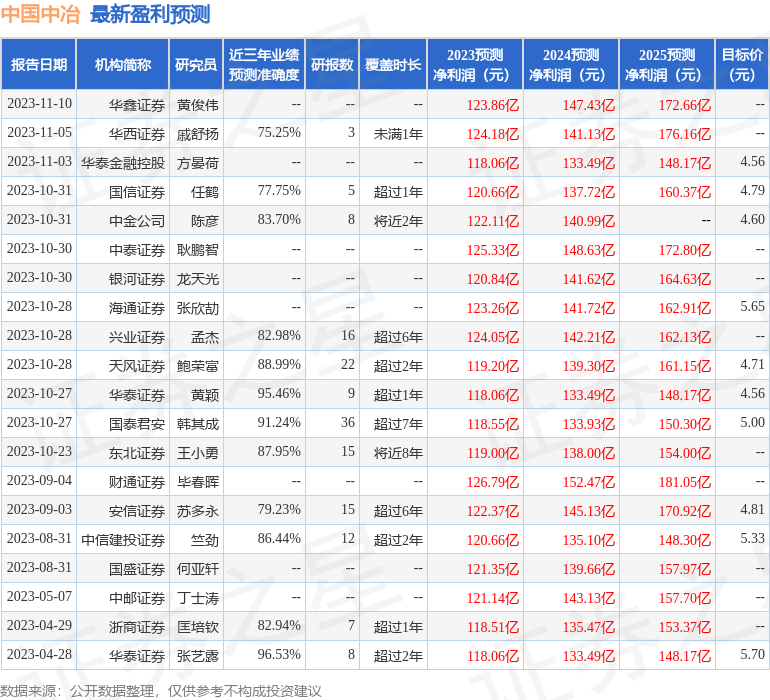

证券之星数据中心根据近三年发布的研报数据计算,华泰证券(601688)张艺露研究员团队对该股研究较为深入,近三年预测准确度均值高达96.53%,其预测2023年度归属净利润为盈利118.06亿,根据现价换算的预测PE为5.65。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为4.87。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![商务部:9月份全国餐饮收入4287亿元 同比增长13.8%[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374aa6077e2.jpg)

![基石药业-B(02616)在2023年ESMO年会上以口头报告形式公布舒格利单抗一线治疗胃/胃食管结合部腺癌的注册性临床研究数据[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/65374a32f07fc.jpg)

![库存下降速度加快,建议关注建材板块![20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/653749f12774c.jpg)

![国金证券-中材科技-002080[20240510更新]](http://zgcfw.net/zb_users/upload/water/20231024/653749b47bced.jpg)

![美国开发出“癌症生存计算器”:可预测患者生存率[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537497b716aa.jpeg)

![铜川印台检察院:以检察能动履职助推强制报告制度落地落实[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653748fe9ac63.jpeg)

![中国石墨现涨超11% 三种高敏感石墨正式纳入出口管制清单[20240509更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653748c282e16.jpeg)

![特斯拉柏林超级工厂扩建申请的反对意见被驳回[20240509更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537488dd5c96.jpg)

最新评论