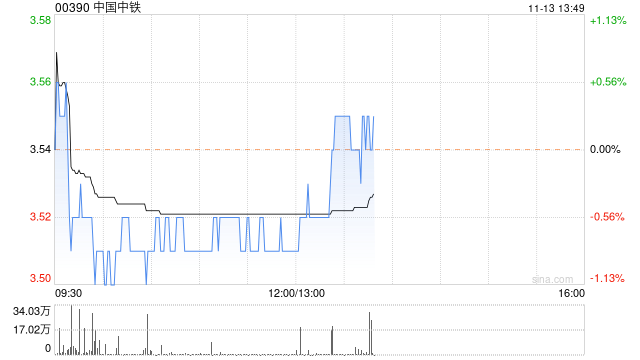

大摩发布研究报告称,考虑到中国中铁(00390)第三季业绩,将2023至25年收入预测分别下调2%、4%及5%,基于建设步伐较预期慢。公司利润率相对地保持平稳,故在2023至25年纯利预测分别下调4%至335亿元人民币、下调6%至354亿元人民币、及下调8%至367亿元人民币。该行将其目标价由6.8港元下调至6.1港元,维持其评级为“增持”。

大摩发布研究报告称,考虑到中国中铁(00390)第三季业绩,将2023至25年收入预测分别下调2%、4%及5%,基于建设步伐较预期慢。公司利润率相对地保持平稳,故在2023至25年纯利预测分别下调4%至335亿元人民币、下调6%至354亿元人民币、及下调8%至367亿元人民币。该行将其目标价由6.8港元下调至6.1港元,维持其评级为“增持”。

![沙特将在2030年前投资数千亿美元用于可再生能源和天然气发电[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537801577b53.jpg)

![新粮上市,玉米价格重心下移,预计短期内还将小幅回落,需求提升有限![20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377e730840c.jpg)

![麦格理:重申滔搏“跑赢大市”评级 目标价上调至8港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d8131dc0.jpeg)

![野村:维持国药控股“买入”评级 目标价降至33.31港元[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d4425772.jpeg)

![十月稻田午后拉升上扬 股价现涨超5%[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377d071496b.jpeg)

![信用卡消费业务表现强劲 巴克莱Q3盈利超预期[20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377c91e446d.jpg)

![市场震荡反弹 近22亿主力资金流向证券板块[20240518更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65377c5343daa.jpeg)

![2023胡润百富榜发布,白酒行业富豪曝光[20240518更新]](http://zgcfw.net/zb_users/upload/water/20231024/65377c183c83d.jpg)

最新评论