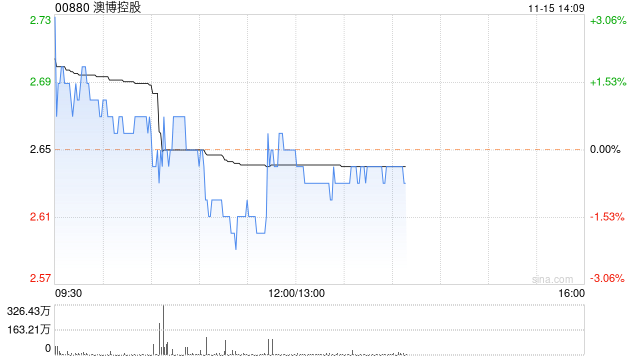

中信里昂发布研究报告称,澳博控股(00880)向好发展仍需时间,2023年第三季度经调整后EBITDA为5.66亿港元,低于其预期3%,主要原因是卫星赌场的表现差于预期。上葡京的增长持续放缓,且没有快速的解决方案。因此,尽管澳博10月的博彩总收入比8月的水平高8%,但仍慢于行业增长。评级暂仍予“买入”。

中信里昂发布研究报告称,澳博控股(00880)向好发展仍需时间,2023年第三季度经调整后EBITDA为5.66亿港元,低于其预期3%,主要原因是卫星赌场的表现差于预期。上葡京的增长持续放缓,且没有快速的解决方案。因此,尽管澳博10月的博彩总收入比8月的水平高8%,但仍慢于行业增长。评级暂仍予“买入”。

![新华社:稳住工业“压舱石”夯实高质量发展根基[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378aa155d12.jpg)

![国家发改委:明起国内汽、柴油价格每吨均降低70元[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378a289cc56.jpg)

![新集能源(601918):煤炭盈利保持韧性 发电业务稳中向好[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653789b2a8727.jpg)

![2023年10月25日涨停板早知道:七大利好有望发酵[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788fb6c030.jpeg)

![视频|经济学者林义相:应通过启动股市来接力房市 起到配置经济增长资源的作用[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653788c1dee63.jpg)

![集采重压下,长春高新前三季业绩增速交出最差成绩单[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788831d8b5.jpeg)

![圣农发展最新公告:第三季度净利同比增长7.61%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378849038fb.jpg)

![财政部:1-9月累计房产税2600亿元,同比增长7.5%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537880e49f67.jpg)

最新评论