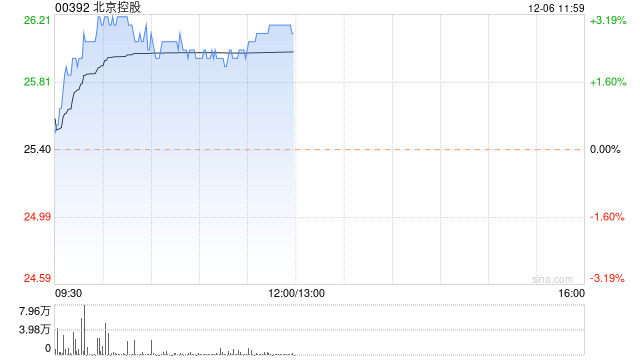

美银证券发布研究报告称,在发改委宣布陕京线输气价格下调幅度胜于预期后,将北京控股(00392)评级由“中性”升至“买入”,将2023至25财年各年每股盈测分别降3%、升0%及升13%,目标价由30.5港元上调至38.3港元。该行认为,集团的股息力颇具吸引力,预计下一个积极催化剂将会是监管机构将南钢液化天然气(LNG)终端纳入北京燃气的监管资产基础后,北京燃气的销气价差(dollarmargin)将在明年四季提升,将天然气终端纳入监管资产基础将缓解投资者在LNG接收站供应过剩的情况下对南钢盈利能力的担忧。此外集团承诺2023年和25年的股息率不低于经常性盈利的30%和35%。

![视频|经济学者林义相:应通过启动股市来接力房市 起到配置经济增长资源的作用[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653788c1dee63.jpg)

![集采重压下,长春高新前三季业绩增速交出最差成绩单[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788831d8b5.jpeg)

![圣农发展最新公告:第三季度净利同比增长7.61%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378849038fb.jpg)

![财政部:1-9月累计房产税2600亿元,同比增长7.5%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537880e49f67.jpg)

![安科生物最新公告:第三季度净利同比增长3.29%[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653787968b1d5.jpg)

![巨星传奇现涨超8% 招商证券首予增持投资评级[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653786a45fe4f.jpeg)

![日本交易市场日评10月24日:美长期利率骤然下跌,美元汇率走低黄金价格上涨[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537858044d2d.jpg)

![华体科技(603679.SH):第三季度计提各项减值准备共计1775.49万元[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537848a2ce45.jpg)

最新评论