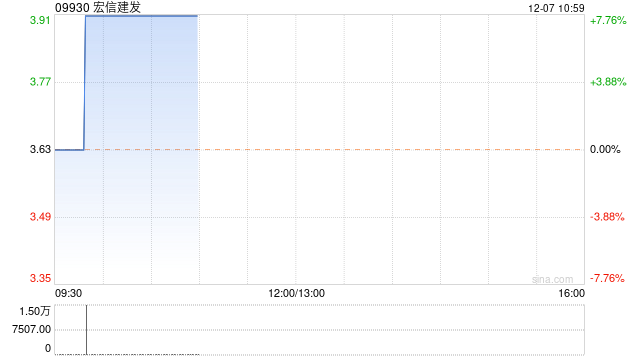

华泰证券发布研究报告称,维持宏信建发(09930)“买入”评级,予公司24年12.5xPE,目标价5.36港元。公司控股股东远东宏信(03360)发布公告,拟向远东宏信股东名册上的远东宏信股东分派不超过1.6亿股宏信建发股份(600153),每持有27股远东宏信股份可获发1股宏信建发分派股份。该行认为此次股份分派有助于提升公司的品牌力及流动性,维持公司23-25年归母净利预测为9.6/12.5/15.7亿元。该行认为公司是国内规模最大的设备运营服务商,同时积极拓展轻资产模式及数字化赋能,中长期有望加速扩品类。

![中泰证券:一二手房销售环比改善、土地成交回暖[20240515更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376b7b56335.jpg)

![财联社10月24日电,据日本共同社,日本首相岸田文雄与丰田公司总裁讨论工资问题。[20240515更新]](http://zgcfw.net/zb_users/upload/water/2023-10-24/65376b3ad90c7.jpeg)

![复宏汉霖午盘持续升高 股价现涨逾7%[20240515更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65376afcca247.jpeg)

![汇纳科技(300609):该股换手率大于8%(10-24)[20240515更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376ac1cc63f.jpg)

![赛福天 (603028):10月24日该股突破长期盘整[20240515更新]](http://zgcfw.net/zb_users/upload/water/20231024/653769d0cb92c.jpg)

![10月24日 14:48分 友发集团(601686)股价快速拉升[20240515更新]](http://zgcfw.net/zb_users/upload/water/20231024/653769951888e.jpg)

![异动快报:晋拓股份(603211)10月24日13点51分触及跌停板[20240515更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537695820b10.jpeg)

![10月24日 14:45分 新宏泰(603016)股价快速拉升[20240515更新]](http://zgcfw.net/zb_users/upload/water/20231024/653769277d485.jpg)

最新评论