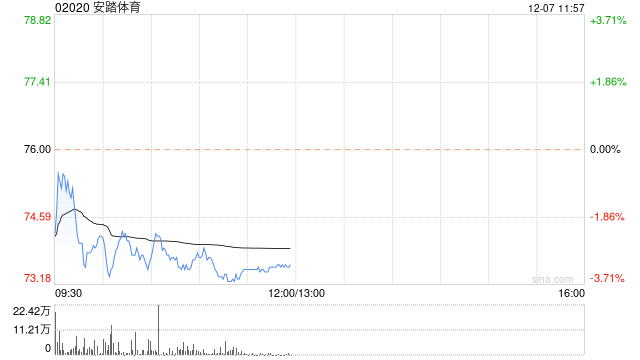

野村发布研究报告称,维持安踏体育(02020)“买入”评级,并视为行业首选,公司的品牌多元策略,有助争取市场份额,目标价由120港元上调至123.1港元。即使体育服装行业短期不稳定,该行继续相信整体体育服装行业的表现仍超过其他主要消费子产业,并重申对体育服装行业长远发展持乐观态度,受惠于体育参与率不断增长。

报告提到,2024年该行相信,体育服装行业竞争保持激烈,消费降级的迹象正在显现,内地本土公司积极寻求新的增长机会,尤其是在低线城市,而国际品牌复苏亦带动竞争。内地体育服装行业长远将保持强劲增长,但明年市场竞争或会增加。今年体育服装销售复苏趋势不稳定,其中主要品牌过去数个季度出现波动。体育服装市场持续推出促销活动,库存水平稍微略高。

![摩根士丹利:维持药明康德“增持”评级 目标价由177港元下调至162港元[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653783d386055.jpeg)

![德国将超过日本成为第三大经济体 日元疲软为主要因素[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537835c47d2a.jpeg)

![乐舱物流(02490.HK)因部分行使超额配股权而发行233.6万股[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378322cbd5f.jpg)

![亚盛医药-B尾盘涨近4% 与阿斯利康达成临床合作协议[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653782e46e694.jpeg)

![收评:沪指放量反弹涨0.78% 电商、纺织服装板块全天领涨[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537826c887aa.jpeg)

![QUEEN’S HOLIC坤丝妤莉总部品牌旗舰店示范间正式落成[20240519更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6537822f13cd9.jpeg)

![恒达新材(301469.SZ)拟在杭州、新加坡设立子公司 拓展国际业务[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/653781fb79c62.jpg)

![黄金走势动荡不安,操作建议出炉,如何规避市场风险?[20240519更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378181570a5.jpg)

最新评论