炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

本轮加息周期已经结束,降息预期进一步升温

来源:源达

要点

当地时间12月13日下午(北京时间12月14日凌晨),美联储公布12月议息会议决议,宣布保持当前联邦基金目标利率区间5.25-5.5%不变,在美联储7月加息之后连续三次暂缓加息,也是本轮加息周期第四次暂缓加息。本轮加息周期已经结束,本次暂缓加息操作符合市场预期。

本次会议后美联储主席发言,对经济预期及通胀预期表述出现大幅调整,表明对美国未来经济预期偏谨慎。经济预期方面,本次发言指出“近期经济指标显示经济活动已由第三季度的大幅增长大幅放缓”。通胀预期方面,认为过去一年通胀已经缓和。

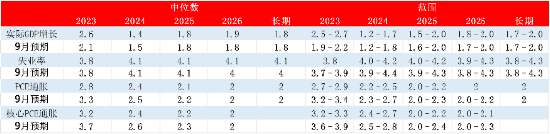

美联储对2023年实际GDP增长的预测出现较大幅度调整,由9月的预测值(中位数)2.1%上调至本次预测2.6%,同时下调2023年PCE及核心PCE通胀水平。美联储同时小幅下修2024年GDP增长,及通胀水平,即2024年经济增速放缓,失业率小幅提升,同时通胀进一步放缓。

最新CME FedWatch Tool数据表明市场预期美联储大概率2024年3月20日开始降息,美联储货币政策转向宽松。相较于上次11月议息会议后市场预期数据,可以看到市场预期降息周期开启时间进一步提前,降息节奏加快,市场预期2024年降息150BP。美联储议息会议利率点阵图显示预计降息75BP。

美联储结束本轮加息周期,近年来因美联储持续加息给全球权益资产带来的压力,将随降息周期开启后进一步缓解,权益资产估值水平,有望得以回升。展望国内市场,积极财政政策和稳健货币政策持续发力,经济有望进一步复苏。随估值水平提升,A股市场表现有望得以改善。同时,贵金属如黄金,随美联储开启降息周期,同时叠加地缘政治因素,将进一步体现出配置价值。

美国经济基本面通胀、就业等经济数据超预期

一、美联储FOMC议息会议要点

核心内容:美联储2023年12月议息会议决定继续暂缓加息,将联邦基金目标利率区间维持在5.25-5.5%。

此次暂缓加息,是本轮加息周期中,美联储在6月首次暂缓加息之后的第四次暂缓加息。本次暂缓加息操作,符合市场预期。本轮加息周期,已经结束。同时注意到,当前联邦基金目标利率上限高至5.5%,依然处于高位水平,并仍将持续一段时间,市场对美联储货币政策关注,由早期终点利率高点,转向到高水平利率持续时间上,以及进一步,降息周期开启时间。

图表 1:美联储近几次议息会议声明主要内容对比

2023年12月会议

2023年11月会议

2023年9月会议

利率目标区间

5.25-5.5(暂缓加息)

5.25-5.5(暂缓加息)

5.25-5.5(暂缓加息)

经济描述

经济活动增长已经从第三季度强劲增长(strong pace)开始放缓(has slowed)。就业增长自今年早期开始放缓(have moderated)但依然强劲,失业率保持低位。通胀在过去一年已经缓和(has eased)但仍保持高位。

第三季度经济活动强劲增长(strong pace)。就业增长自今年早期开始放缓但依然强劲,失业率保持低位。通胀仍保持高位。

经济活动持续稳步扩张(solid pace)。就业增长近几月有所放缓但依然强劲,失业率保持低位。通胀仍保持高位。

政策指引

委员会将密切监测新信息,并评估对货币政策的影响。在决定未来利率目标区间的上调程度时,委员会将考虑任何额外的货币紧缩政策的累积性和对经济活动、通胀的滞后性,以及经济和金融形势变化。

委员会将密切监测新信息,并评估对货币政策的影响。在决定未来利率目标区间的上调程度时,委员会将考虑额外的货币紧缩政策的累积性和对经济活动、通胀的滞后性,以及经济和金融形势变化。(基本无变化)

委员会将密切监测新信息,并评估对货币政策的影响。在决定未来利率目标区间的上调程度时,委员会将考虑货币紧缩政策的累积性和对经济活动、通胀的滞后性,以及经济和金融形势变化。(基本无变化)

资料来源:美联储,源达信息证券研究所

美联储主席近几次新闻发布会公开发言总结整理如下表。本次会议后美联储主席发言相较于上次会议,对经济预期及通胀预期表述出现大幅调整,表明对美国未来经济预期偏谨慎。经济预期方面,本次发言指出“近期经济指标显示经济活动已由第三季度的大幅增长(outsized pace)大幅放缓(slowed substantially)”,出现大幅调整。通胀预期方面,认为过去一年通胀已经缓和。

图表 2:美联储主席近几次议息会议新闻发布会发言要点总结

2023年12月会议

2023年11月会议

2023年9月会议

货币政策预期

继续采取以经济数据为依据的方式逐次做出决定

继续采取以经济数据为依据的方式逐次做出决定

如合适准备继续加息,将政策维持在限定性水平直到确认通胀朝目标水平持续下降

经济预期

近期经济指标显示经济活动已由第三季度的大幅增长(outsized pace)大幅放缓(slowed substantially)

近期经济指标显示经济活动持续稳步强劲(strong pace),并远超早期预期。

近期经济指标显示经济活动持续稳步扩张(solid pace),今年至今,实际GDP增长已超预期。

就业预期

劳动力市场表现持续强劲;11月失业率3.7%,仍保持低位;劳动力市场供给需求继续好转。

劳动力市场表现持续强劲;9月失业率3.8%,仍保持低位;劳动力市场供给需求继续好转。

劳动力市场表现持续强劲;8月失业率3.8%有所上升(ticked up),仍保持低位;劳动力市场供给需求继续好转。

通胀预期

通胀在过去一年已经缓和(has eased)但仍远超2%长期政策目标;过去几个月较低的通胀数据很不错,但我们需要看到更多的证据来建立通胀正朝着我们的目标持续下降的信心;回到2%水平需要一段时间(will take some time)。

通胀仍远超2%长期政策目标;通胀自去年年中以来有所缓解,夏季通胀数据良好,但几个月较好通胀数据只是建立通胀回到目标水平所需信心的开始;回到2%水平仍有很长一段路要走。

通胀仍远超2%长期政策目标;通胀自去年年中以来有所缓解,多方面数据表明,长期通胀预期似乎依然坚挺(remain well anchored);回到2%水平仍有很长一段路要走。

资料来源:美联储,源达信息证券研究所

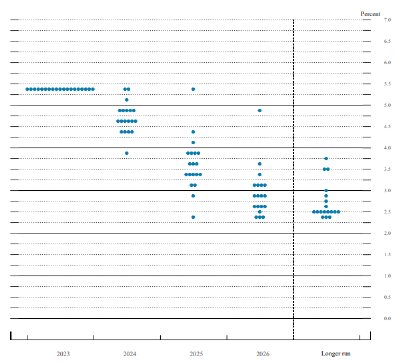

美联储2023年12月议息会议利率点阵图显示,2024年底利率水平预期维持在4.5%-4.75%区间,即2024年降息75bp,相较9月预期的2024年底利率水平,也出现大幅下调。

图表 3:美联储2023年12月议息会议利率点阵图

资料来源:美联储,源达信息证券研究所

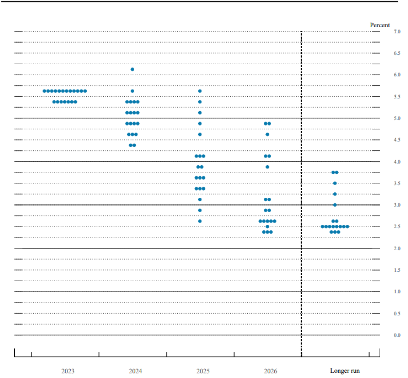

图表 4:美联储2023年9月议息会议利率点阵图

资料来源:美联储,源达信息证券研究所

美联储议息会议对美国经济预测(Summary of Economic Projections,SEP)部分指标如下表所示(范围项每栏,剔除了3个最高及最低预测值)。美联储对2023年实际GDP增长的预测出现较大幅度调整,由9月的预测值(中位数)2.1%上调至本次预测2.6%,同时下调2023年PCE及核心PCE通胀水平。美联储同时小幅下修2024年GDP增长,及通胀水平,即2024年经济增速放缓,失业率小幅提升,同时通胀进一步放缓。

图表 5:美联储2023年9月议息会议利率点阵图

资料来源:美联储,源达信息证券研究所

二、市场展望

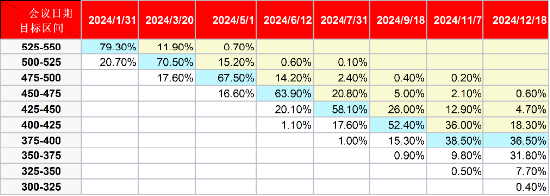

图表 6:市场预期联邦基金利率目标区间(截止时间:北京时间2023.12.14 14:00PM)

资料来源:CME FedWatch Tool,源达信息证券研究所

根据CME FedWatch Tool提供数据(原始表格按照一般习惯进行调整,横向表示未来FOMC会议日期,纵向表示联邦基金利率目标区间),可以看到,市场预期联邦基金利率目标区间5.25-5.5%大概率持续到24年3月中,2024年3月20日开始降息,美联储货币政策转向宽松。相较上次11月议息会议后市场预期数据,降息开启时间进一步提前。相较于上次11月议息会议后市场预期数据,可以看到市场预期降息周期开启时间进一步提前,降息节奏加快,2024年降息150BP,比上次增加25BP。同时也注意到较长时间后预期面临诸多不确定性因素,部分市场预期概率差别不大,市场出现一定意见分歧。

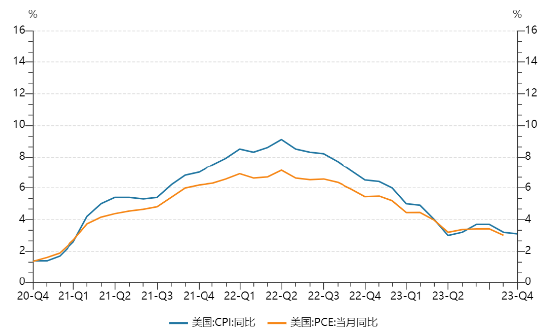

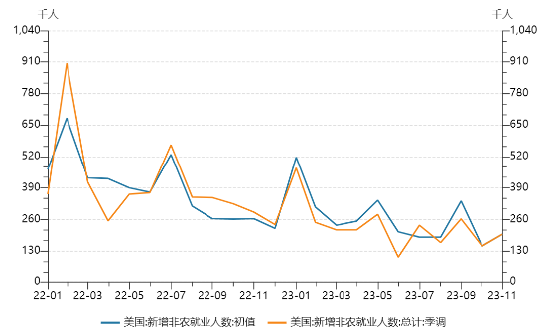

美联储货币政策决策关键因素——通胀,最新数据如下图所示。2022年6月以来,在美联储加息作用下,通胀整体持续回落。但在近期,CPI与PCE通胀数据,在去年同期高基准条件下仍出现一定反弹,最新数据,通胀再次回落,但回落速度趋缓,表明美国通胀依然保持一定韧性。同时注意到,通胀水平离美联储2%政策目标仍有一定距离,需继续关注后续美国通胀数据。另一方面,美国就业方面数据需引起注意,一方面就业数据本身存在一定时间滞后效应,另一方面美国新增非农就业数据初值也存在下修可能,仍需继续关注后续通胀与就业方面最新数据。

图表 7:美国通胀数据

资料来源:Wind,源达信息证券研究所

图表 8:美国新增非农就业数据

资料来源:Wind,源达信息证券研究所

2023年12月,美联储再次暂缓加息,本轮加息周期已经结束。美联储此前反复强调的“更高更久(higher for longer)”的利率环境,将随降息周期开启成为过去式,结合近几次市场预期数据变化,可以看到,市场预期降息开启时间不断提前,降息幅度逐步增加。

我们预计美联储2024年3月份大概率开始降息,同时,考虑后续经济、就业等数据存在一定不确定性及时滞,不排除降息开启时间进一步提前,及降息幅度进一步增加的可能性。美联储结束本轮加息周期,近年来因美联储持续加息给全球权益资产带来的压力,将随降息周期开启后进一步缓解,权益资产估值水平,有望得以回升。展望国内市场,积极财政政策和稳健货币政策持续发力,经济有望进一步复苏。随估值水平提升,A股市场表现有望得以改善。同时,贵金属如黄金,随美联储开启降息周期,同时叠加地缘政治因素,将进一步体现出配置价值。

![鸿博股份(002229):股价5分钟涨速大于5%(10-24)[20240514更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376342b585b.jpg)

![10月24日 14:07分 恒银科技(603106)股价快速拉升[20240513更新]](http://zgcfw.net/zb_users/upload/water/20231024/65376258bacc1.jpg)

![10月24日 14:14分 金证股份(600446)股价快速拉升[20240513更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537621d5be7a.jpg)

![建银国际:维持快手-W“跑赢大市”评级 目标价95港元[20240513更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653761d929af9.jpeg)

![警惕“唱空中国”叙事:北上资金流动的影响力被过度放大[20240513更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537619d5ce47.jpg)

![10月24日 14时10分 金财互联(002530)强势封涨停[20240513更新]](http://zgcfw.net/zb_users/upload/water/20231024/653761289ad0f.jpg)

![泡泡玛特第三季度整体收益同比增长35%至40%[20240513更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653760e8c832e.jpeg)

![湘财股份(600095):MACD指标DIF线上穿0轴-技术指标上后市看多(10-24)[20240513更新]](http://zgcfw.net/zb_users/upload/water/20231024/653760b189834.jpg)

最新评论