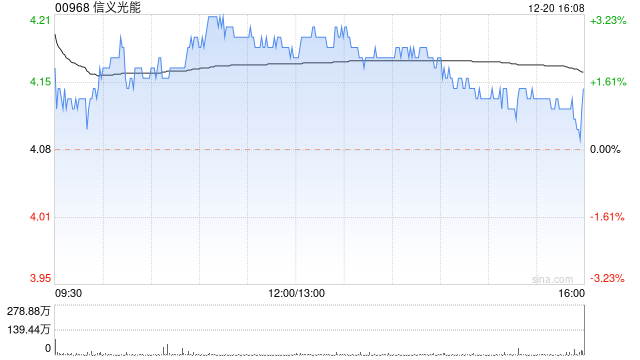

交银国际发布研究报告称,将信义光能(00968)评级由“中性”上调至“买入”,为市场对明年光伏玻璃产能过剩属过度悲观,目标价下调至5.18港元。11月至今的光伏玻璃产业新增日熔量仅为2000吨,低于预期,反映出产业扩产仍较为理性。该行预计在产能预警机制限制下,明年产业产能或明显低于市场预期,可能不会出现市场忧虑的严重产能过剩问题。

该行表示,第四季光电模组季减产导致玻璃价格由高位持续下跌,但预期组件价格大跌将刺激光电需求,明年下半年玻璃价格或会反弹。另外,该行认为近期纯碱价格大幅反弹的情况不会持续,因此产业盈利状况更多取决于供需而非塬料价格,故市场无需对纯碱价格短期上升过份担忧。

![三菱汽车拟向雷诺电动汽车部门投资200亿日元[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378e9c9cbde.jpg)

![BC科技集团午后涨幅持续扩大 股价现涨超34%[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378e22d6b64.jpeg)

![浪潮数字企业尾盘涨超7% 有望受益于国产化渗透率提升[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378db0c8ec7.jpeg)

![外媒:两艘货船在北海相撞,已致数人失踪[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378cfb5f732.jpg)

![世行行长:地缘政治是全球经济面临的最大风险[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378b8eacbea.jpeg)

![期货大咖聊大宗|中信期货杨力:航运需求四季度或将达到高峰 关注集运指数短期反弹周期[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378b52cab8d.jpeg)

![新海能源(00342):上市地位将自10月31日取消[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378b18db74d.jpg)

![国际市场金融担保品管理标准化经验研究[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378ada746c0.jpeg)

最新评论