来源:钢铁俱乐部

本周行情回顾(10.16-10.20):

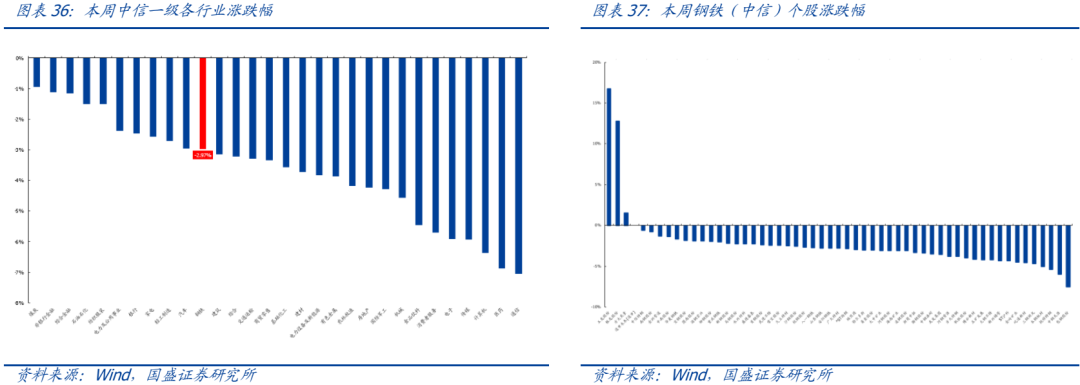

中信钢铁指数报收1509.00点,下跌2.97%,跑赢沪深300指数1.20pct,位列30个中信一级板块涨跌幅榜第11位。

重点领域分析:

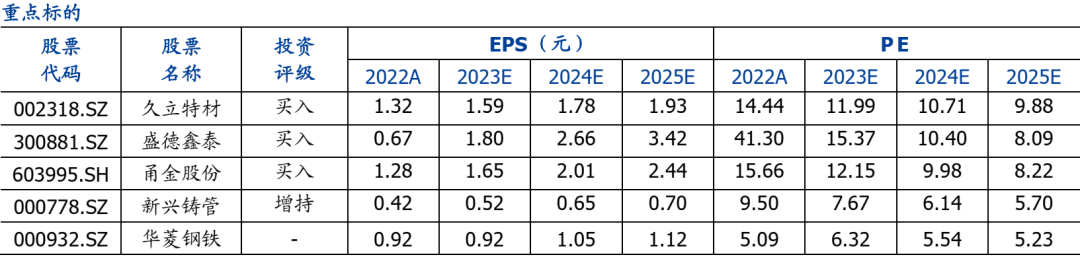

投资策略:本周月度经济数据公布,3季度GDP增长4.9%,明显高于市场的预期。不同于以往经济周期中中国经济改善更多依赖投资进行驱动,本轮经济恢复更多通过消费改善拉动整个经济。今年消费场景恢复后,服务业率先复苏,从而拉动最大范围的就业,改变居民的收入预期,进而拉动耐用消费品的销售,提高工业的产能利用率。我国并没有采用欧美国家的大剂量“发钱”刺激经济的方式,通过消费恢复相较于过去投资驱动来说显得较为缓慢,这一点对于习惯于过去经济增长模式的投资者而言有一定的不适感,但我们认为这才是工业化成熟期的正常状态。工业化成熟期投资占国民经济比重下降,消费占国民经济比重上升,整体经济波动率下降,这才是经济发展的常态。而对于股票市场,经济的进一步恢复无疑是利好消息,但短期市场走势疲弱,并不能通过基本面进行解释。资金面在其中扮演更多的权重,我们在此需要保持信心,等待市场的回归。具体到钢铁行业,本周钢材供给显著回落,库存大幅去化,表需环比改善,预计随着地产及汽车等政策向好带动钢市需求预期改善,钢材需求有望重新走强,行业估值及盈利向上修复空间打开,行业龙头具备战略配置价值;建议关注显著受益于普钢盈利复苏的华菱钢铁、南钢股份、宝钢股份,受益于煤电新建及进口替代趋势的武进不锈;持续推荐受益于油气、核电景气周期的久立特材,受益于管网改造及普钢盈利弹性的新兴铸管,受益于煤电新建及改造周期的盛德鑫泰,以及受益于复苏周期和镀镍钢壳业务的甬金股份。

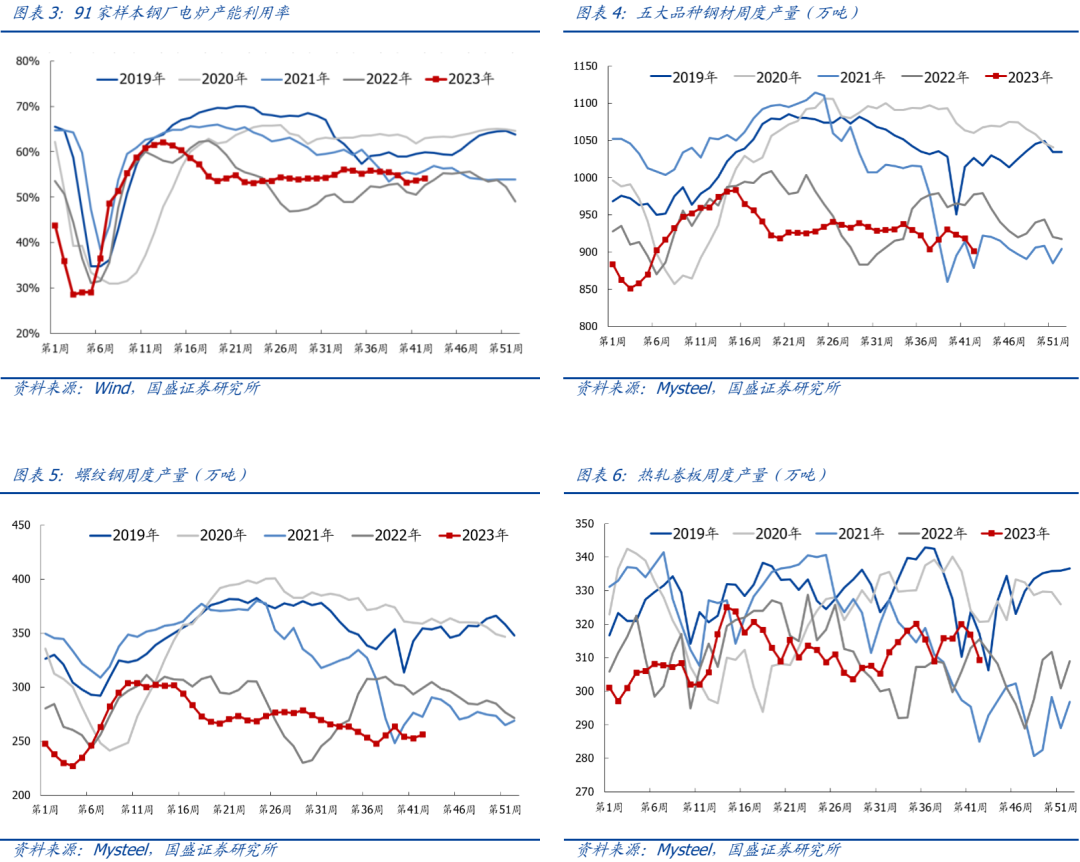

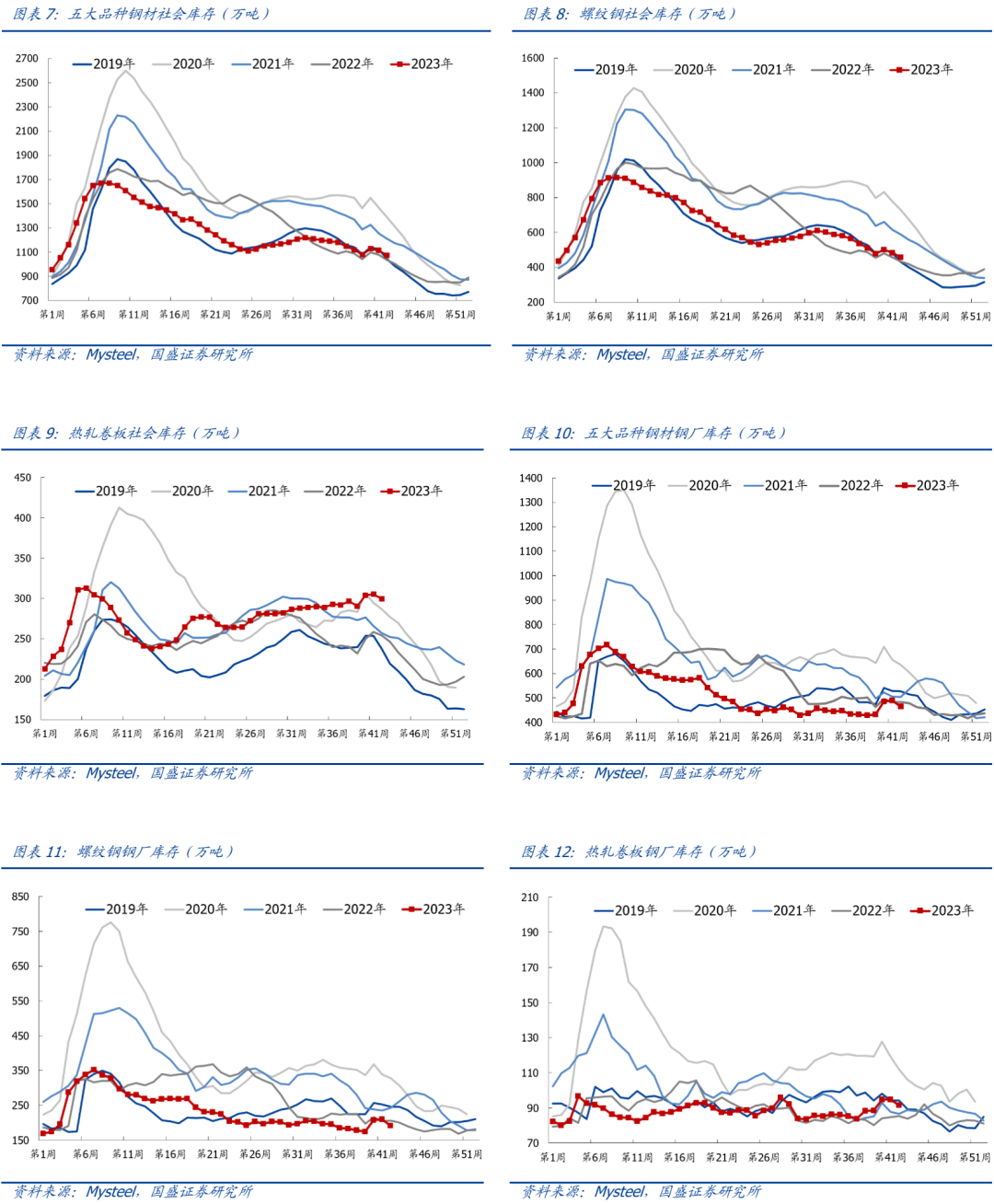

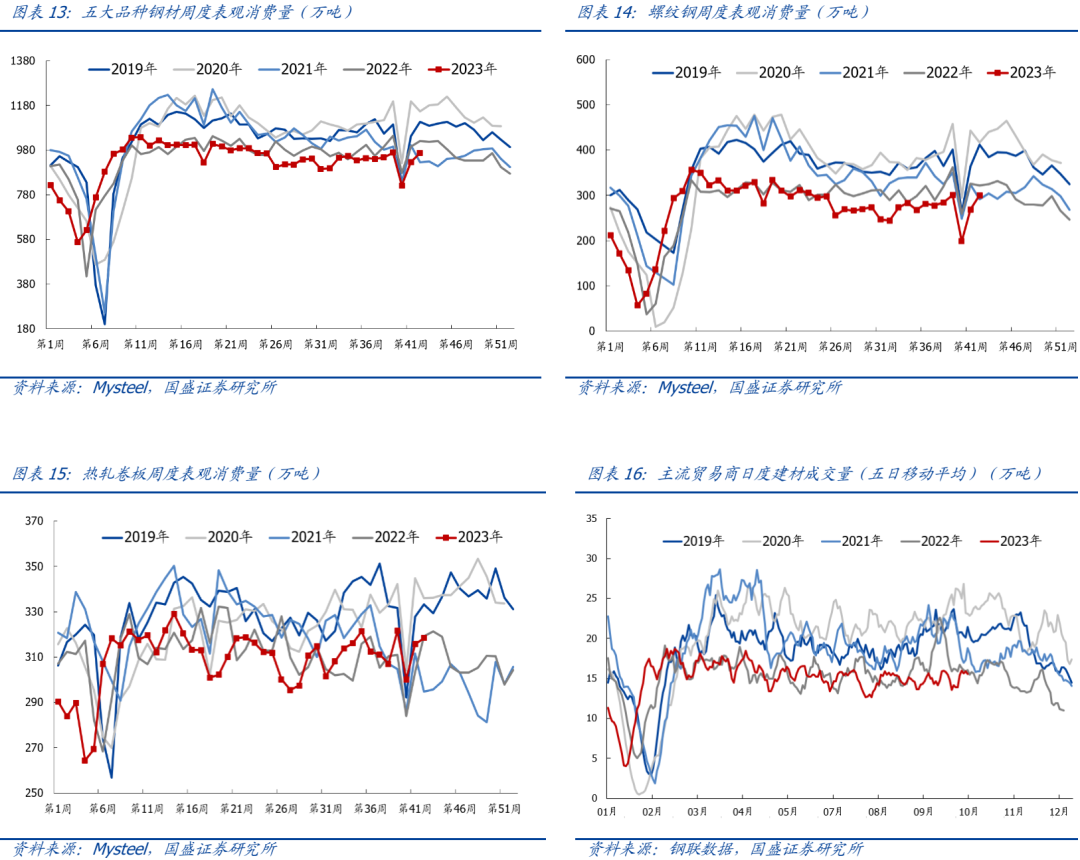

供给显著回落,表需环比改善。本周全国高炉产能利用率显著下行,钢材产量回落,国内247家钢厂高炉产能利用率为90.6%,环比-1.3pct,同比+2.4pct,91家电弧炉产能利用率为54.2%,环比+0.5pct,同比+1.5pct,五大品种钢材周产量为901.5万吨,环比-1.8%,同比-7.7%;长流程产出连续第三周下行,本周日均铁水产量周降3.4万吨至242.4万吨,钢材产量同步回落,近期钢厂亏损周期延长,成本压力增大导致部分钢厂检修减产;库存方面,本周五大品种钢材周社会库存为1075.3万吨,环比-3.6%,同比+3.9%,钢厂库存为462.4万吨,环比-5.4%,同比-4.3%;钢材总库存环比回落4.1%,较上周降幅扩大3.5pct,周内现货价格稳中有涨,下游采购节奏加快;本周由产量与总库存数据汇总后的五大品种钢材周表观消费为967.3万吨,环比+4.3%,同比-5.2%,其中螺纹钢周表观消费299.8万吨,环比+11.6%,同比-6.9%,本周五大品种钢材表需环比持续回升,虽同比仍偏弱,但已高于2021年同期水平,本周建筑钢材成交量均值为15.53万吨,环比上周回升11.5%;本周钢材现货价格小幅回升,主流钢材品种长流程即期毛利仍低位运行,根据wind数据,本周247家钢厂盈利率为19.0%,环比-5.2pct。

九月粗钢产量下行,经济稳步恢复。根据wind数据,2023年9月国内粗钢产量8211万吨,同比-5.6%,日均产量273.7万吨,环比8月-1.8%,随着钢厂盈利走弱,行业供给阶段性主动调整,下游主要耗钢行业中地产投资单月同比相对较弱,但其他各分项数据降幅环比均有不同程度改善,社零总额同比增长5.5%对下游工业门类用钢有正向带动作用;近期国内经济近期无论是PMI还是工业企业利润数据都显示国内经济依然在稳步复苏,同时三季度以来财政支出节奏开始加快,会进一步加快经济复苏的速度,行业基本面有望改善,钢铁板块中长期配置价值凸显。

钢管企业持续受益于煤电装机提升及油气景气预期。根据Wind数据,1-8月国内火电投资完成额为546亿元,同比增长13.8%,核电投资完成额522亿元,同比增长56.9%,在当前能源自主可控,加快规划建设新型能源体系的背景下,煤电与核电机组建设相关标的有望显著受益;另外油气开采及输送管道相关标的有望受益于油气行业景气周期。

风险提示:国内产量调控政策超预期、下游需求不及预期、原料价格超预期上涨。

1.本周核心观点

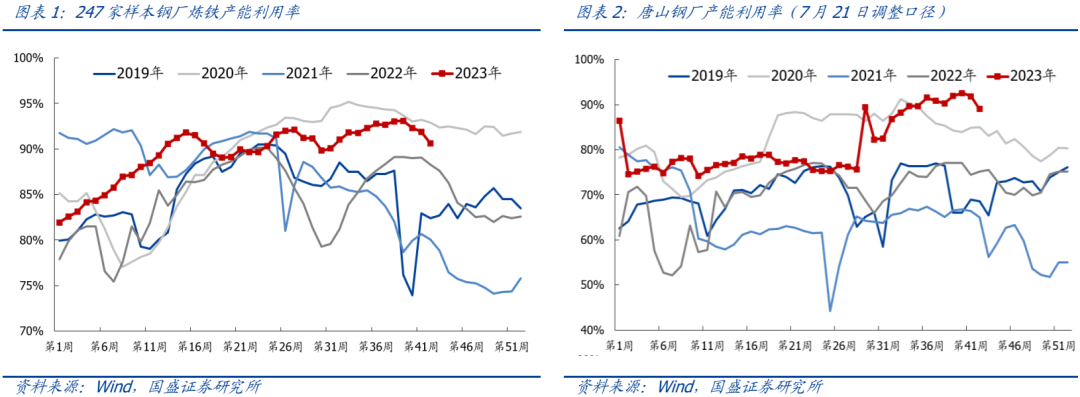

1.1.供给:钢材供给回落

长流程产出连续第三周下行,本周日均铁水产量周降3.4万吨至242.4万吨,钢材产量同步回落,近期钢厂亏损周期延长,成本压力增大导致部分钢厂检修减产。

Ø国内247家钢厂炼铁产能利用率为90.6%,环比-1.3pct,同比+2.4pct。

Ø唐山高炉产能利用率为89.0%,环比-2.8pct,同比+13.9pct。

Ø91家电炉产能利用率为54.2%,环比+0.5pct,同比+1.5pct。

Ø五大品种钢材周产量为901.5万吨,环比-1.8%,同比-7.7%。

Ø螺纹钢周度产量为256.3万吨,环比+1.4%,同比-14.3%。

Ø热卷周度产量为309.4万吨,环比-2.4%,同比-1.9%。

根据wind数据,2023年9月国内粗钢产量8211万吨,同比-5.6%,日均产量273.7万吨,环比8月-1.8%,随着钢厂盈利走弱,行业供给阶段性主动调整,下游主要耗钢行业中地产投资单月同比相对较弱,但其他各分项数据降幅环比均有不同程度改善,社零总额同比增长5.5%对下游工业门类用钢有正向带动作用;近期国内经济近期无论是PMI还是工业企业利润数据都显示国内经济依然在稳步复苏,同时三季度以来财政支出节奏开始加快,会进一步加快经济复苏的速度,行业基本面有望改善,钢铁板块中长期配置价值凸显。

1.2.库存:库存大幅去化

钢材总库存环比回落4.1%,较上周降幅扩大3.5pct,周内现货价格稳中有涨,下游采购节奏加快。

Ø五大品种钢材周社会库存为1075.3万吨,环比-3.6%,同比+3.9%。

Ø螺纹钢周社会库存457.7万吨,环比-5.4%,同比+5.5%。

Ø热卷周社会库存299.7万吨,环比-2.0%,同比+17.6%。

五大品种钢材钢厂库存回升:

Ø五大品种钢材周钢厂库存为462.4万吨,环比-5.4%,同比-4.3%。

Ø螺纹钢周钢厂库存191.6吨,环比-8.5%,同比-6.8%。

Ø热卷周钢厂库存91.6万吨,环比-3.2%,同比+7.4%。

1.3.需求:表观消费明显好转

本周五大品种钢材表需环比持续回升,虽同比仍偏弱,但已高于2021年同期水平,本周建筑钢材成交量均值为15.53万吨,环比上周回升11.5%。

Ø五大品种钢材周表观消费为967.3万吨,环比+4.3%,同比-5.2%。

Ø螺纹钢周表观消费299.8万吨,环比+11.6%,同比-6.9%。

Ø热卷周表观消费318.4万吨,环比+0.9%,同比-0.2%。

建材成交环比走弱:

Ø截至10月20日当周建筑钢材成交量均值为15.53万吨,环比上周均值增加11.5%。

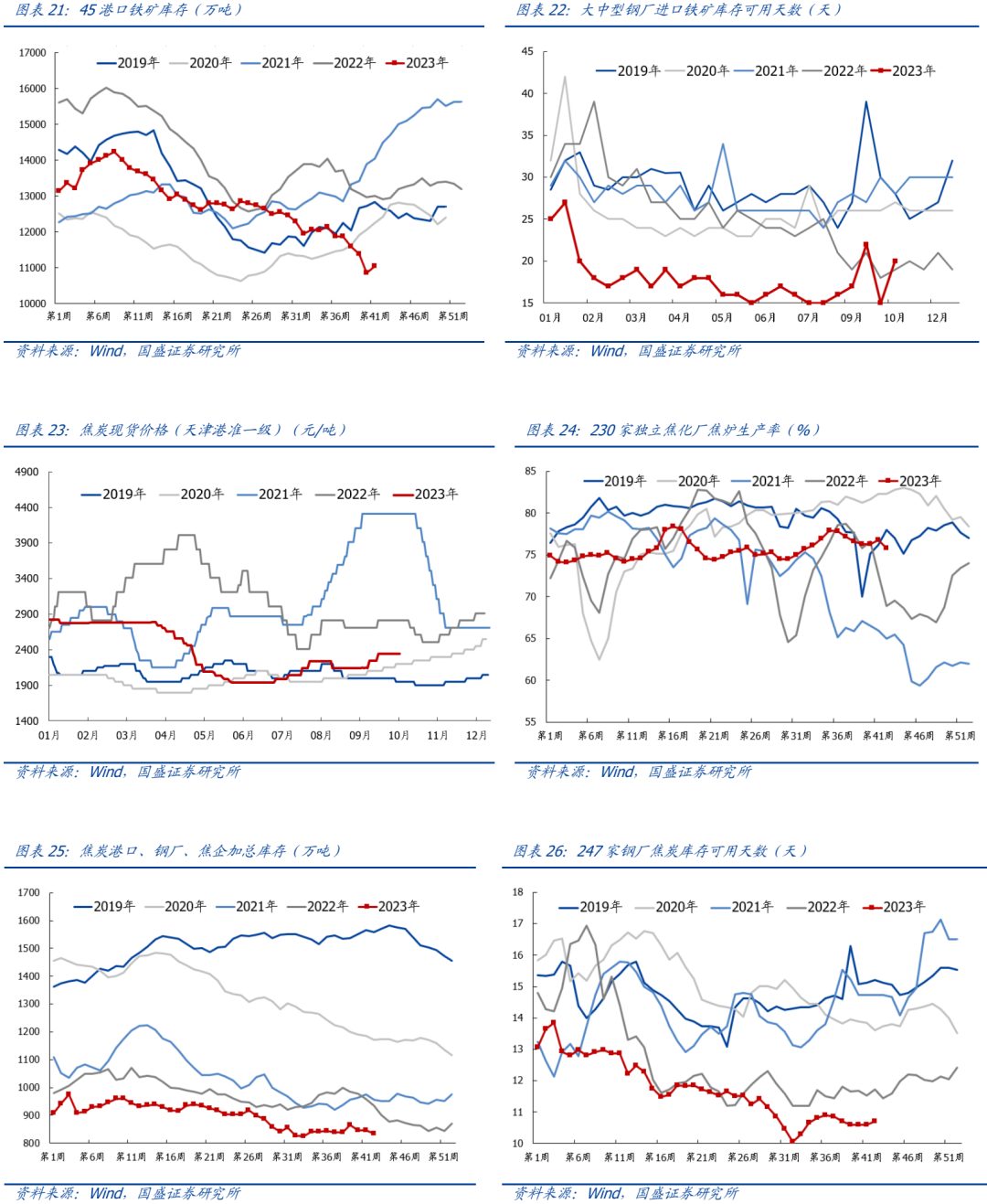

1.4.原料:铁矿价格小幅走弱

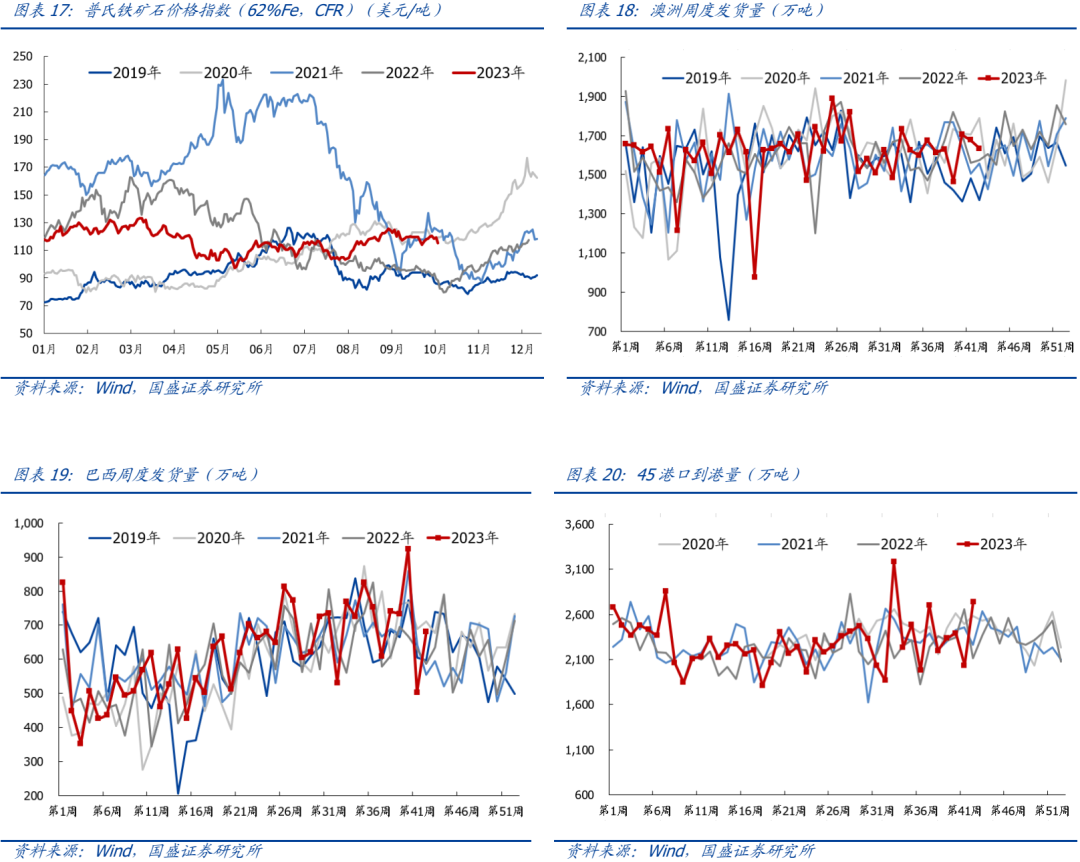

铁矿方面:本周铁矿现货价格小幅走弱,澳巴发运量环比增长,到港量环比大幅上行,疏港量略有回落,铁矿港口库存环比回升;本周铁水产量持续回落,钢厂利润在高矿价及焦炭多轮上涨影响下收窄,减产压力增大,预计随着后市铁矿石监管趋严、钢厂逐步减产的影响,矿价难有持续上涨行情。

Ø普氏62%品位进口矿价格指数115.3美元/吨,周环比-2.7%,同比+31.3%。

Ø澳洲铁矿发运量1633.3万吨,环比-2.6%,同比+3.8%。

Ø巴西铁矿发运量681.4万吨,环比+35.5%,同比+16.0%。

Ø45港口铁矿到港量2738.0万吨,环比+34.5%,同比+29.6%。

Ø45港口铁矿日均疏港量310.3万吨,环比-4.0%,同比-1.2%。

Ø45港口铁矿港口库存1.10亿吨,环比+1.8%,同比-15.0%。

Ø64家钢厂进口矿库存可用天数(双周)为20天,环比+5天,同比+1天。

焦炭方面:本周焦炭价格持稳运行,第三轮提涨仍未落地,独立焦企开工小幅回落,加总库存略有下滑,近期山西省4.3米焦炉关停政策受到明显关注,若该政策严格执行,双焦价格或持续偏强运行,继续关注钢厂利润及政策执行力度。

Ø天津港准一级焦炭价格为2345元/吨,周环比持平,同比-16.5%。

Ø全国230家独立样本焦企产能利用率75.8%,周环比-1.0pct,同比+6.9pct。

Ø焦炭加总库存833.1万吨,周环比-1.4%,同比-10.9%。

Ø焦炭钢厂可用天数10.7天,周环比+0.1天,同比-1.0天。

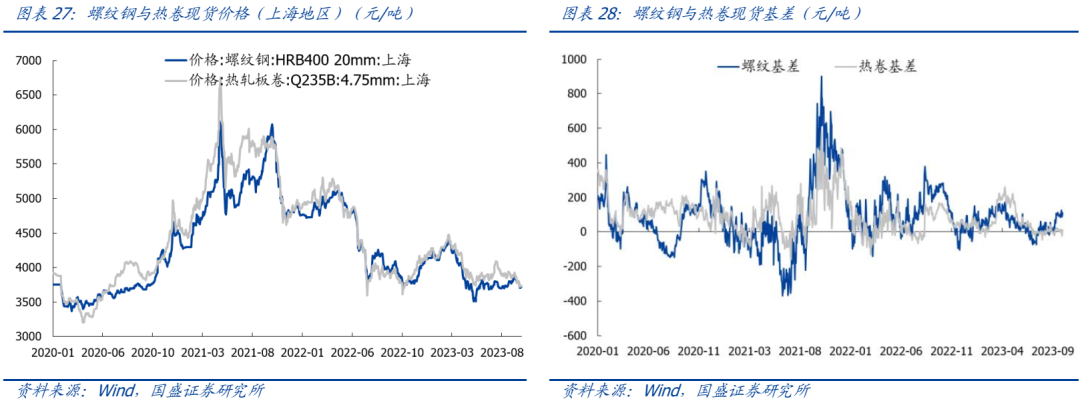

1.5.价格与利润:钢材现货价格走强,即期吨钢毛利低位运行

现货价格方面:本周钢材现货价格震荡走强,旺季需求显现一定韧性,叠加供给持续减量,基本面仍有改善预期,近期钢价有望偏强运行。

ØMyspic综合钢价指数为141.3,周环比+0.1%,同比-3.8%。

Ø北京地区螺纹钢(HRB400,20mm)现货价格3700/吨,周环比+0.5%,同比-4.4%。

Ø上海地区螺纹钢(HRB400,20mm)现货价格3720元/吨,周环比持平,同比-3.9%。

Ø本周五螺纹钢期现货基差为+110元/吨,周环比+10元/吨。

Ø北京地区热轧卷板(Q235B,4.75mm)现货价格3880元/吨,周环比持平,同比-2.5%。

Ø上海地区热轧卷板(Q235B,4.75mm)现货价格3740元/吨,周环比+0.3%,同比-1.1%。

Ø本周五热轧卷板期现货基差为+11元/吨,周环比+8元/吨。

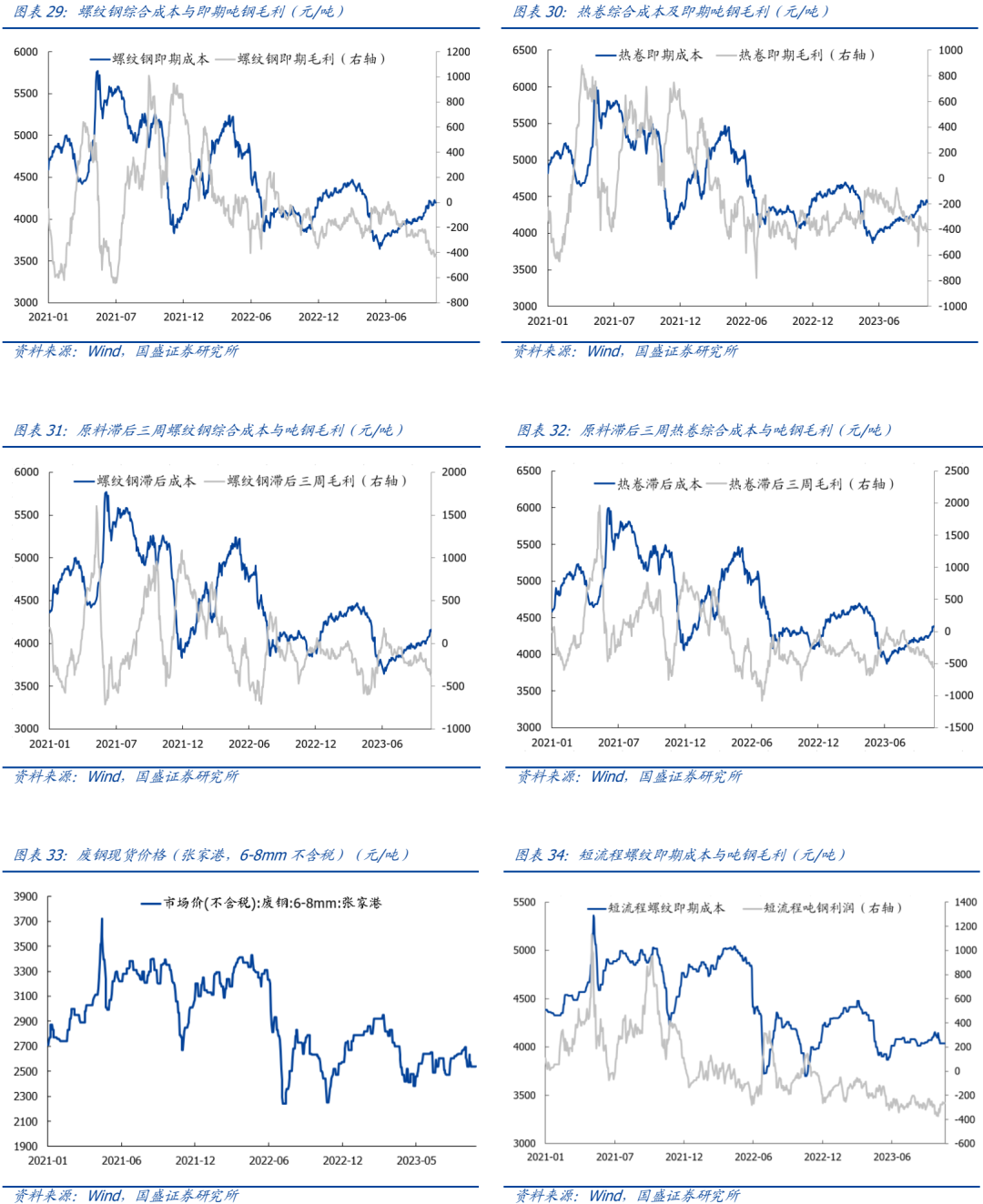

成本及毛利方面:本周华东长流程钢材现货即期吨钢毛利低位运行,原料滞后三周吨钢毛利环比继续回落;电炉方面,废钢价格环比持平,短流程吨钢毛利略有好转。

Ø长流程螺纹、热卷即期现货成本分别4198元/吨与4424元/吨,毛利分别为-423元/吨与-406元/吨。

Ø长流程螺纹、热卷原料滞后三周现货成本分别为4161元/吨与4387元/吨,毛利分别为-390元/吨与-573元/吨。

Ø废钢(张家港,6-8mm不含税)价格为2540元/吨,周环比持平,同比+2.0%。

Ø短流程螺纹即期现货成本为4035.3元/吨,毛利为-265.3元/吨。

2.本周行情回顾

本周上证指数报收2983.06点,下跌3.40%,沪深300指数报收3510.59点,下跌4.17%。中信钢铁指数报收1509.00点,下跌2.97%,跑赢沪深300指数1.20pct,位列30个中信一级板块涨跌幅榜第11位。

个股方面,钢铁板块上市公司有3家上涨。

涨幅前三:玉龙股份、银龙股份、方大炭素,涨幅分别为16.7%、12.8%、1.5%。

跌幅前五:包钢股份、中钢天源、抚顺特钢、本钢板材、三钢闽光,跌幅分别为-7.6%、-6.0%、-5.4%、-5.1%、-4.7%。

3.本周行业资讯

3.1.行业要闻

2023年9月全国钢铁产量

2023年9月,全国生产粗钢8211.0万吨、同比下降5.60%,日产273.70万吨/日、环比下降1.81%;生产生铁7154.0万吨、同比下降3.30%,日产238.47万吨/日、环比下降0.93%;生产钢材11782.0万吨、同比增长5.50%,日产392.73万吨/日、环比增长4.49%;1-9月,全国累计生产粗钢7.95亿吨,同比增长1.70%,累计日产291.23万吨;生产生铁6.75亿吨、同比增长2.80%,累计日产247.31万吨;生产钢材10.29亿吨、同比增长6.10%,累计日产376.88万吨。

(来源:中国钢铁工业协会,2023-10-18)

![美媒:阿拉斯加数十亿只雪蟹饿死 网友:动物保护组织在哪里[20240502更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653718b963b4f.jpeg)

![松芝股份(002454.SZ):公司为阿维塔12系列汽车提供相关热管理产品[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537188652760.jpg)

![李大霄:汇金公司买入ETF是特大利好 惠及散户稳定市场 大盘久旱逢甘露[20240502更新]](http://zgcfw.net/zb_users/upload/water/20231024/6537180cb22ce.jpg)

最新评论