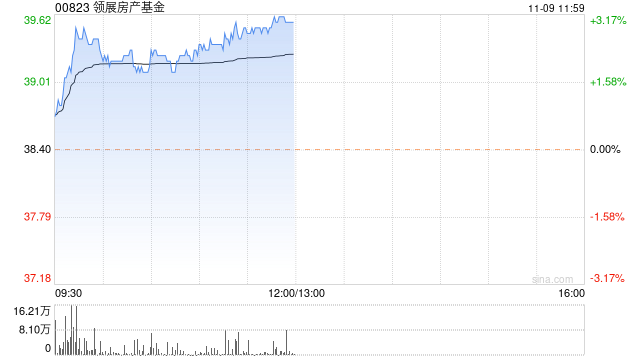

摩根士丹利发布研究报告称,将领展房产基金(00823)在2024至26财年每基金单位分派预测各下调1%,反映成本增加下,净物业收入(NPI)利润率较低,目标价由67港元下调至66港元,评级维持“增持”。该行指出,在房地产信托基金中,偏好领展多于冠君产业信托(02778)及置富产业信托(00778),认为领展盈利具有韧性、负债比率低、股息率6.9%、潜在回购、收购等其他企业行动,对长期投资者吸引。

摩根士丹利发布研究报告称,将领展房产基金(00823)在2024至26财年每基金单位分派预测各下调1%,反映成本增加下,净物业收入(NPI)利润率较低,目标价由67港元下调至66港元,评级维持“增持”。该行指出,在房地产信托基金中,偏好领展多于冠君产业信托(02778)及置富产业信托(00778),认为领展盈利具有韧性、负债比率低、股息率6.9%、潜在回购、收购等其他企业行动,对长期投资者吸引。

![世行行长:地缘政治是全球经济面临的最大风险[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378b8eacbea.jpeg)

![期货大咖聊大宗|中信期货杨力:航运需求四季度或将达到高峰 关注集运指数短期反弹周期[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378b52cab8d.jpeg)

![新海能源(00342):上市地位将自10月31日取消[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378b18db74d.jpg)

![国际市场金融担保品管理标准化经验研究[20240521更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/65378ada746c0.jpeg)

![新华社:稳住工业“压舱石”夯实高质量发展根基[20240521更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378aa155d12.jpg)

![国家发改委:明起国内汽、柴油价格每吨均降低70元[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/65378a289cc56.jpg)

![新集能源(601918):煤炭盈利保持韧性 发电业务稳中向好[20240520更新]](http://zgcfw.net/zb_users/upload/water/20231024/653789b2a8727.jpg)

![2023年10月25日涨停板早知道:七大利好有望发酵[20240520更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/653788fb6c030.jpeg)

最新评论