证券之星消息,2023年10月26日腾远钴业(301219)发布公告称公司于2023年10月26日接受机构调研,安信证券股份有限公司、摩根基金管理有限公司、上海趣时资产管理有限公司、信达澳亚基金管理有限公司、中国银河(601881)证券股份有限公司、北京东方引擎投资管理有限公司、北京暖逸欣私募基金管理有限公司、大成基金管理有限公司、富荣基金管理有限公司、歌斐资产管理有限公司、广州富盛控股有限公司、恒越基金管理有限公司、民生证券股份有限公司参与。

具体内容如下:

问:公司如何看待未来钴、铜的价格?

答:钴价方面近期钴价震荡稍显减缓趋势,从公司角度来看,目前的钴价如果稳定在当前价格,对于市场来说是件好事,可以大方用钴,以需求带动价格归理性。

铜价方面虽然近期铜价在震荡中,随着新能源、电力等产业的发展,未来5-10年,国内仍然存在一定铜的缺口,长期来看公司非常看好铜的前景。

问:公司三季度营收增长的原因?

答:公司非常注重契约精神,市场无论好坏,公司对上游供应商及客户公司都在坚持按合同履约,抢占市场份额;在市场不好时公司加快建设目标产线,待市场反弹,公司快速出货,站稳市场份额。根据Q3的数据显示,公司新增产线的产能已逐步发挥出来规模效应的加持,利润也相应提升,因此营收和利润均有所增长

问:公司募投项目进展情况?目前新投产的13,500钴产线的转固情况如何?

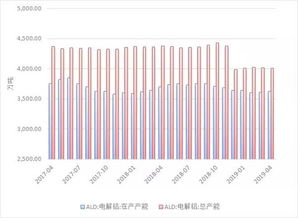

答:截至2023年9月30日,腾远本部年产2万吨钴、1万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产项目扩能及完善相关配套建设项目中13,500金属吨钴部分、10,000金属吨镍部分、15,000吨电池废料综合收部分、5,000吨碳酸锂部分已投产。

赣州腾驰(一期)4万吨三元前驱体及1万吨四氧化三钴项目已于2022年12月开工建设,其中一阶段2万吨三元前驱体及0.5万吨四氧化三钴产线已进入产线主体设备安装阶段,预计2023年底试产。

刚果腾远目前已具备年产40,000吨铜的产能,10,000吨钴中间品的产能。今年将再新增一条10,000吨铜的产线,预计今年年底刚果腾远将具备50,000吨铜的产能,刚果腾远三期项目结束后将形成年产60,000吨铜的产能。

公司已按照会计准则要求完成13,500金属吨钴产线的转固工作。

问:目前刚果(金)运力情况如何?刚果(金)政府换届对公司经营生产方面是否造成影响?

答:目前刚果腾远生产、经营、物流运输均正常。公司在刚果(金深耕多年,履约能力强,与当地政府均保持良好关系,本次刚果(金)大选未对公司正常经营造成影响。

问:公司全年的产销指引?2024年的产销规划?

答:针对2023年钴、铜的产销目标,公司正全力以赴推进中。公司目前正在制定2024年的全面预算,待全面预算落定后,会及时以公告的形式披露明年产销目标。

问:目前市场上三元和铁锂市占率竞争激烈,公司如何看待三元市占率及出海布局磷酸铁锂的?

答:首先,三元材料电池无论是能量密度、续航里程及低温性能都是未来市场最优的选择,公司不担心三元材料市场需求会长期萎靡。同时从欧美市场的中长期来看,虽然布局了一些磷酸铁锂项目,但对于欧美市场的材料占比影响有限,欧美市场较注重循环利用,因此在有价再生收利用方面,磷酸铁锂不占优势,除了锂之外其他材料收价值有限,海外三元材料的市场还有较大空间,所以市占率方面可以不用长期悲观,待三元原材料价格趋于理性且稳定,下游可以放心使用。再加上国内2025年废旧电池的报废潮也将到来,未来三元的循环经济性将越来越凸显,公司长期看好三元材料电池发展空间。

问:公司回购进度如何?

答:截至2023年9月30日,公司通过二级市场购股份1,358,233股,占公司目前总股本的0.46%,最高成交价为39.69元/股,最低成交价为34.32元/股,使用资金总额为49,655,788.35元。

问:钴价下跌,是否出现同行停产减产的情况?

答:国内情况经公司经营部门反馈暂未发现同行出现停产减产的情况,国外刚果(金)的冶炼端也基本是按生产计划生产。

问:公司本次资产减值如何组成?

答:本次计提主要是钴和小部分的锂。钴计提主要因为公司存货期末可变现净值低于账面成本导致资产减值,相信随着计提的进一步减小,因价格波动对利润的影响也会逐渐减小。锂主要计提的是产线里的在产品,数量较少。

公司为了减小价格波动带来的资产减值损失,除调整经营策略、采购计价方式,减少因MB和上海有色网钴产品价格倒挂的风险外,公司内部成立了高层小组,对原料采购进行快速决策。

问:刚果四期项目情况?

答:公司拟以全资子公司刚果腾远为项目实施主体,在刚果(金卢阿拉巴省克罗维兹市投资建设刚果(金)钴铜湿法冶炼厂四期项目,项目投资金额9,000万美元,建设周期为16个月,预计2024年12月建成。项目是为完善刚果(金)钴铜湿法冶炼厂年产1万吨钴、6万吨铜湿法冶炼项目而投资建设的配套工程,四期建设完成后,刚果(金)钴铜湿法冶炼厂最终将形成1万吨钴、6万吨铜、20万吨硫酸、1.65万吨液体二氧化硫、4.5万吨硫化碱及21MW/H发电的规模。

建设刚果四期项目是因为1)刚果腾远铜产能扩张速度比计划更快,硫酸现有产能已无法满足生产需要,目前需要外购;2目前刚果采购铜矿的品位较之前有所下降,因此酸的消耗量也会加大;3)目前刚果电力不稳定对公司磨矿系统有影响,影响产能发挥,因此增加发电部分,以保障公司的电力供应;4)四期工程公司争取在2024年度完工,经济效益分析计划五年收投资,总体来说本项目经济效益可观。项目投产后实现硫酸、硫化碱自供电力50%自供,有利于保障刚果腾远一万吨钴、六万吨铜产能的稳定发挥。

腾远钴业(301219)主营业务:钴、铜产品的研发、生产与销售。

腾远钴业2023年三季报显示,公司主营收入39.71亿元,同比上升8.66%;归母净利润2.41亿元,同比下降42.9%;扣非净利润2.37亿元,同比下降39.55%;其中2023年第三季度,公司单季度主营收入15.2亿元,同比上升57.09%;单季度归母净利润1.6亿元,同比上升228.11%;单季度扣非净利润1.59亿元,同比上升207.74%;负债率11.93%,投资收益-443.16万元,财务费用-9123.28万元,毛利率19.56%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为47.0。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1514.69万,融资余额增加;融券净流出497.04万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

![季新星2023年三季度表现,华夏翔阳两年定开混合基金季度涨幅0.01%[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f67ec1575.jpeg)

![隔夜要闻:美股涨跌不一原油跌近3% 美风投金额及数量大跌 苹果每年投10亿开发生成AI 美工人罢工扩大至4万人[20240427更新]](http://www.zgcfw.net/zb_users/upload/news/2023-10-24/6536f606d5f2b.jpeg)

最新评论